NISA・投資

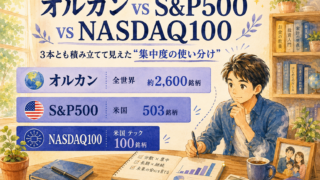

NISA・投資 〖30代共働きパパが本音解説〗オルカン vs S&P500 vs NASDAQ100|3本とも積み立てて見えた”集中度の使い分け”

新NISAで何を買うか迷ったら候補に挙がるオルカン・S&P500・NASDAQ100の3本。30代共働きパパが4年間3本とも積み立ててきた本音と、コア・サテライト戦略での「集中度の使い分け」を実体験で解説します。

NISA・投資  NISA・投資

NISA・投資  教育費・子育てマネー

教育費・子育てマネー  NISA

NISA  NISA・投資

NISA・投資  NISA

NISA  NISA

NISA  家計管理

家計管理  家計管理

家計管理  家計管理

家計管理