子どもがいる家庭で、これから投資を始めたい。けれど、毎月のやりくりで精一杯で、本当に投資なんてしていいのか不安――。そんな気持ちで「子育て 月1万円 投資」と検索した方に、まず私が伝えたいことがあります。

それは、子育て世帯の投資は「いくら投資するか」より「どんな順番で始めるか」のほうが、はるかに大事だということです。

私は3級FP資格を保有する30代の共働きパパで、上の子が5歳、下の子は生後3ヶ月ほど。NISAは3年半続けていて、年間360万円の枠をフルに使っています。ただ、最初からこの金額だったわけではありません。子どもが小さい時期は、むしろ投資にブレーキをかけて「守り」を厚くしていました。

この記事では、子育て世帯が月1万円の投資を始めるまでの順番を、ロードマップとして整理します。先に結論を言うと、いきなり投資に飛びつくのではなく、「ステップ0:生活防衛資金 → ステップ1:本当の余力を見つける → ステップ2:続けられる額で少額投資」という順番が、いちばん失敗しにくい道です。

本記事はFP業務としての相談を目的としたものではありません。あくまで、同じ子育て世帯の一人としての実体験と、調べて分かったことの共有です。

結論|子育て世帯の投資は「順番」がすべて

最初に、この記事でいちばん伝えたいことをまとめておきます。

子育て世帯が投資を始めるときの正しい順番は、次の3ステップです。

- ステップ0|生活防衛資金を先に確保する(投資はそのあと)

- ステップ1|家計から「本当に投資へ回せる余力」を見つける

- ステップ2|続けられる額で、少額から積み立てを始める

多くの初心者向け記事は、いきなり「月1万円を積み立てましょう」「複利で増えます」と投資の話から始まります。けれど子育て世帯にとって、その順番は危険だと私は考えています。

理由はシンプルで、子育て期は支出が読みにくく、収入も不安定になりやすい時期だからです。子どもの急な発熱、保育料、産休・育休による収入減。こうした「予測できない出費と収入減」が重なる時期に、守りの資金がないまま投資を始めると、いざというときに投資商品を泣く泣く売る羽目になります。

投資で本当に怖いのは「値下がり」そのものではなく、「値下がりしているときに、生活費が足りなくて売らざるを得なくなること」です。順番を守れば、この最悪のパターンを避けられます。

だからこそ、順番なのです。「月1万円」という金額の話は、いちばん最後でいい。まずは守りを固める。この記事は、その順番を一つずつ丁寧にたどっていきます。

なお、この記事は「これから投資を始めたい子育て世帯」、特に投資未経験の方を想定して書いています。すでに投資をバリバリやっている方には物足りないかもしれませんが、「気になってはいるけれど、子どもがいるなかで始めていいのか不安」という方にこそ、読んでほしい内容です。難しい専門用語はできるだけ避け、最初の一歩を安心して踏み出せることを目指しました。

なぜ「いきなり月1万円投資」は危険なのか

「月1万円くらいなら、たいした額じゃないし、すぐ始めても大丈夫では?」

そう思う気持ちは、よく分かります。けれど子育て世帯には、独身や夫婦だけの世帯にはない特有のリスクがあります。ここを理解しないまま投資を始めると、続けられずに途中でやめてしまう確率が高くなります。

子育て世帯特有の3つのリスク

1つ目は、突発的な出費が多いこと。 子どもが小さいうちは、急な発熱での通院、保育園からの呼び出しによる早退、季節ごとの体調不良など、予定外の出費と時間のロスが頻繁に起きます。わが家も、上の子が保育園に通い始めた年は、月に1〜2回は通院していました。

2つ目は、収入が一時的に下がる時期があること。 産休・育休に入ると、世帯収入は一時的に落ちます。育児休業給付金はありますが、満額が出るわけではありません。時短勤務に切り替えれば、その分の給与も下がります。子育て期は「支出が増えるのに収入が減る」という、家計にとって最もきつい局面が来やすいのです。

3つ目は、教育費という大きな固定費が将来に控えていること。 これはあとからじわじわ効いてきます。文部科学省の「令和5年度子供の学習費調査」によれば、公立中学校の3年間で約54万円、私立中学校では約156万円の費用がかかります。高校になると、公立で約60万円、私立で約103万円です。さらに大学を見据えると、まとまった資金が必要になります。

しかも、教育費は「ある時期に一気に増える」性質があります。乳幼児期は比較的負担が軽くても、小学校入学でランドセルや学用品、習い事が始まり、中学・高校では塾代が重くのしかかります。今は余裕があるように見えても、数年先には家計の状況がガラッと変わる。これが子育て世帯の難しいところです。

これらが意味するのは、子育て世帯は「いま」だけでなく「これから」の支出に備えながら投資をしなければならないということです。だからこそ、いま手元にある余裕資金を、全部投資に回してしまうのは危険なのです。来たるべき教育費のピークに備えて、現金として残しておくべきお金もあります。投資は、そうした将来の備えと両立できる範囲で行うものだと考えてください。

「投資しなきゃ」という焦りがいちばん危ない

SNSや投資系の発信を見ていると、「早く始めないと複利の恩恵が受けられない」「投資しない人は損をする」といった言葉に、つい焦らされます。

けれど、その焦りで守りの資金を削って投資に回してしまうと、本末転倒です。私自身、投資を始めたばかりの頃は「もっと増やさなきゃ」と前のめりになりかけた時期がありました。実際、十分な調べものをしないまま、ある新興国向けのインデックスファンドを雰囲気で買ってしまい、これは今も含み損のまま持ち続けています。背伸びや勢いでの投資は、子育て世帯ほど慎重になるべきだと、身をもって感じています。

子育て世帯にとって、投資は「焦って始めるもの」ではなく、「守りを固めたうえで、余力で続けるもの」です。次の章から、その順番を具体的にたどっていきます。

ステップ0|まず生活防衛資金を確保する

投資の前に、必ずやっておきたいのが生活防衛資金の確保です。これが子育て世帯にとってのステップ0、つまり「投資より前」の最優先事項です。

生活防衛資金とは

生活防衛資金とは、病気・失業・収入減といった「もしも」のときに、生活を守るための現金のことです。投資に回すお金ではなく、すぐ使える形(普通預金など)で確保しておくお金を指します。

子育て世帯の場合、目安は生活費の6ヶ月分を一つの基準に考えるとよいと、私は思っています。共働きで子どもが小さい時期は、突発的な出費や収入減のリスクが重なるため、独身や夫婦だけの世帯よりも厚めに持っておくほうが安心です。

生活防衛資金の具体的な金額の決め方、家庭タイプ別の目安、どこに置くべきか(普通預金か、個人向け国債か)については、別の記事で詳しく解説しています。ここでは「投資より前に確保するもの」という順番だけ押さえてください。

👉 生活防衛資金はいくら必要?家庭タイプ別の目安と置き場所

なぜ防衛資金が「投資より先」なのか

理由は、繰り返しになりますが、防衛資金があれば、暴落時に投資商品を売らずに済むからです。

投資の世界では、価格は必ず上下します。長期で見れば成長が期待できる資産でも、短期的には大きく下がる局面が何度も訪れます。そのときに「生活費が足りないから、下がっている投資を売って現金化する」――これが、投資で損を確定させてしまう典型的なパターンです。

逆に、半年分の生活費が現金で確保されていれば、暴落が来ても「これは生活費とは別のお金だから、慌てて売らなくていい」と落ち着いていられます。守りがあるからこそ、攻めを続けられる。この関係を理解しておくことが、子育て世帯の投資では特に重要です。

防衛資金がまだないなら、投資はまだ「待ち」でいい

ここで誤解してほしくないのは、「防衛資金が貯まるまで何もしなくていい」という話ではない、ということです。やるべきことはあります。それは、防衛資金を貯めること自体が、投資への第一歩だということです。

毎月コツコツと現金を貯めていく習慣は、そのまま積立投資の習慣に直結します。家計を把握し、固定費を見直し、毎月決まった額を別口座に移す。この一連の動きが身についていれば、防衛資金が貯まったあとの投資へもスムーズに移行できます。

私の感覚では、子育て世帯の場合、まず半年分の防衛資金を目標に貯める時期があってよいと思います。その間に家計の体質改善(後述する固定費の見直し)を進めておけば、防衛資金が貯まった頃には、投資に回せる余力も自然と見えてくるはずです。焦って同時並行で投資を始めるより、土台を固める時期と割り切るほうが、結果的に長く続けられます。

ステップ1|投資に回せる「本当の余力」の見つけ方

防衛資金が確保できたら、次は「毎月いくらなら投資に回せるか」を見極めます。ここで大切なのは、勢いや希望的観測で金額を決めないことです。

「余ったら投資」ではなく「固定費から余力を作る」

よくある失敗が、「給料が入って、生活費を使って、月末に余ったら投資に回す」という考え方です。これだと、子育て世帯は出費が読みにくいので、ほとんどの月で「余らない」結果になります。

そうではなく、先に固定費を見直して、投資に回せる余力を意図的に作るのがおすすめです。順番としては次のとおりです。

- 家計の固定費を洗い出す(通信費・保険・サブスク・電気/ガスなど)

- 削れる固定費を削る(格安SIMへの乗り換え、不要なサブスク解約、保険の見直しなど)

- 削れた分の一部を、投資に回す

固定費は一度見直せば、その効果が毎月ずっと続きます。たとえば通信費を月5,000円下げられれば、それだけで「年間6万円の投資余力」が生まれます。子育て世帯ほど、この固定費の見直しが効いてきます。

子育て世帯が見直しやすい固定費

具体的に、どの固定費から手をつけるとよいか。子育て世帯が見直しやすい順に挙げてみます。

- 通信費(スマホ代):大手キャリアから格安SIMへ乗り換えると、1人あたり月3,000〜5,000円下がることも珍しくありません。夫婦2台分なら、年間で7〜12万円の差になります。

- サブスクリプション:使っていない動画配信、音楽、アプリの課金などを棚卸しします。子育て中は意外と使う時間がなく、惰性で払い続けているものが多いものです。

- 保険:子どもが生まれたタイミングで勧められるまま加入した保険が、過剰になっていないか確認します。掛け捨ての必要最低限に絞れば、月数千円〜1万円以上下がるケースもあります。

- 電気・ガス:自由化で料金プランを選べるようになっています。比較サイトで試算するだけでも、年間数千円〜1万円ほど変わることがあります。

これらは一度見直せば、あとは自動的に節約が続く「ストック型の改善」です。日々の食費を切り詰めるような「フロー型の節約」より、子育て世帯にはずっと効果的で、ストレスも少なくて済みます。

「余力」は満額じゃなくていい

ここで強調しておきたいのは、作った余力をすべて投資に回す必要はないということです。

たとえば固定費を見直して月1万円の余力ができたとしても、そのうち5,000円だけを投資に回し、残りは教育費の積立や予備費に充てる、という配分でまったく構いません。むしろ子育て世帯は、投資・教育費・予備費の3つにバランスよく振り分けるほうが、家計全体として健全です。

「月1万円投資」という言葉に引っ張られて、無理に1万円ぴったりを投資に回す必要はないのです。次の章で、その具体的な金額設計を見ていきます。

ステップ2|子育て世帯の少額投資、何にいくら?

いよいよ投資の中身です。とはいえ、ここでも基本姿勢は変わりません。「続けられる額を、シンプルな商品で」です。

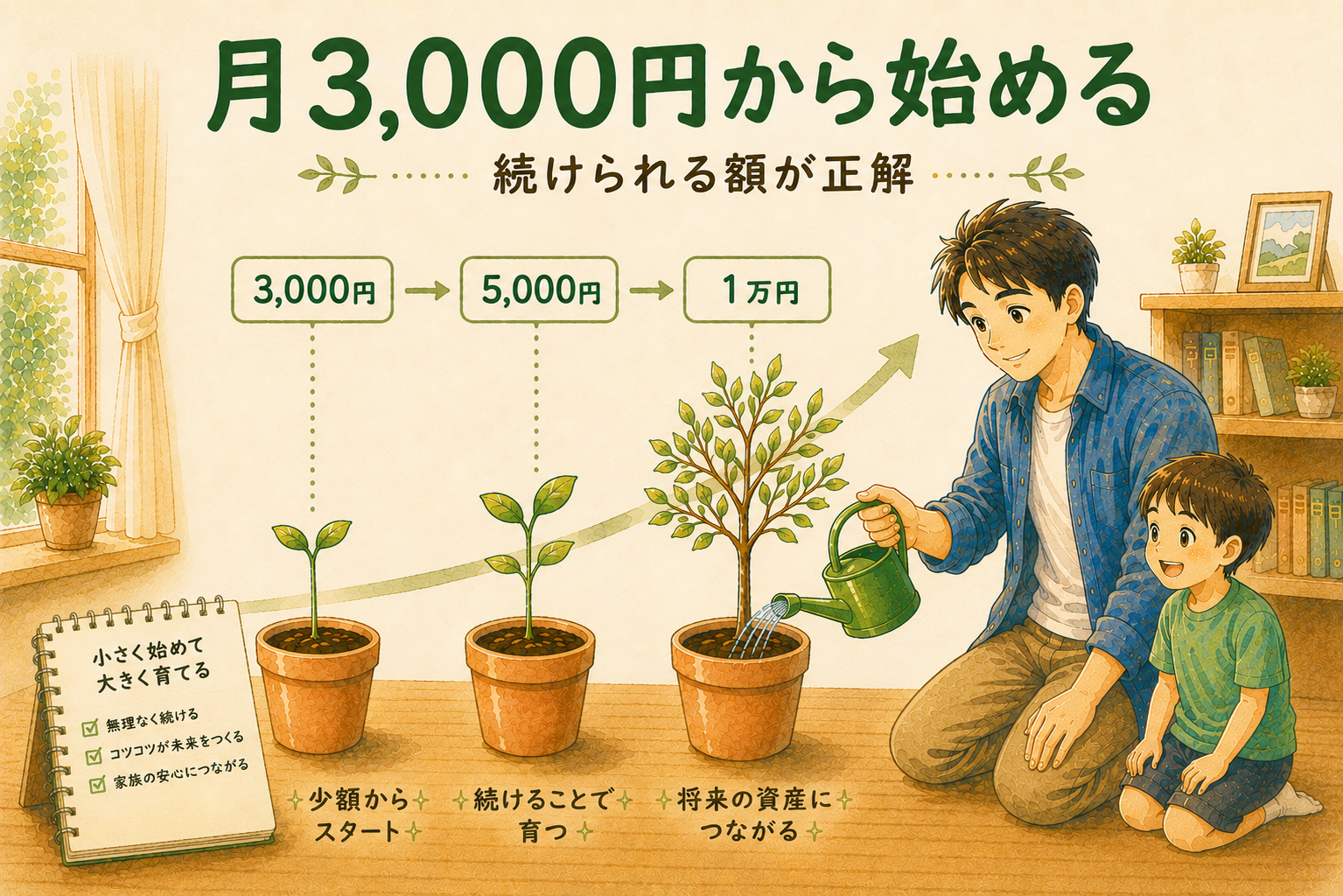

月3,000円からでいい

新NISAのつみたて投資枠は、金融機関によっては100円から積み立てができます。「月1万円」というキーワードで検索した方には意外かもしれませんが、1万円は決して必須の金額ではありません。

子育て世帯がはじめて投資をするなら、私は月3,000円〜5,000円のスタートをおすすめします。理由は3つあります。

- 続けやすい:家計への負担が小さく、収入が下がる時期でも止めずに済む

- 値動きに慣れられる:少額なら、価格が上下しても精神的に動揺しにくい

- 習慣になる:金額より「毎月続ける習慣」をつけることが、長期投資では何より大事

最初は3,000円で始めて、家計に余裕が出てきたり、子どもの手が少し離れてきたりしたタイミングで、5,000円、1万円と少しずつ増やしていけばいい。金額は、あとからいくらでも調整できます。

ちなみに、月3,000円という金額を「少なすぎて意味がないのでは」と感じる方もいるかもしれません。けれど、たとえば月3,000円を年利5%(あくまで仮定です)で20年間積み立て続けた場合、元本72万円に対して、運用益を含めると100万円を超える計算になります。少額でも、長く続ければそれなりの形になるのです。逆に言えば、途中でやめてしまうことが、いちばんもったいない。だから、続けられる額から始めることが何より大切なのです。

なお、これはあくまで一定の利回りを仮定した試算であり、将来の運用成果を保証するものではありません。投資は値動きがあり、元本割れの可能性もあります。それでも「少額×長期×継続」が子育て世帯にとって現実的で堅実な選択肢である、という点は変わりません。

何を買うか:シンプルな投資信託1本でいい

商品選びも、子育て世帯はシンプルが正解です。個別株や複雑な商品に手を出す必要はありません。

新NISAのつみたて投資枠で買える、全世界株式(オルカン)や米国株式(S&P500)に連動するインデックスファンドを1本選ぶ。これで十分です。理由は、1本で世界中(または米国全体)に分散投資ができ、手間も知識もそれほど必要としないからです。

私自身、NISAの土台に据えているのも全世界株式のインデックスファンドです。子育てで忙しいなかで、銘柄を頻繁に入れ替えたり、相場を毎日チェックしたりする時間はありません。だからこそ、「ほったらかしでも続けられる」シンプルな商品が、子育て世帯には合っています。

SNSなどで話題の「テーマ型ファンド」や「レバレッジ商品」に、最初から手を出さないことです。値動きが激しく、子育て世帯の少額・長期投資には向きません。私自身、雰囲気で選んだ商品で含み損を抱えた経験があるので、最初の1本は王道のインデックスファンドを強くおすすめします。

どこで始めるか:ネット証券のNISA口座

投資を始めるには、まずNISA口座を開設する必要があります。子育て世帯には、手数料が安く、少額から積み立てられるネット証券をおすすめします。楽天証券やSBI証券といった大手ネット証券なら、つみたて投資枠の対象ファンドが豊富で、100円から積立設定ができます。

口座開設は、スマホとマイナンバーカードがあればオンラインで完結します。子育て中はまとまった時間が取りにくいものですが、申し込み自体は30分ほどで終わります。一度設定してしまえば、あとは毎月自動で積み立てられるので、手間はほとんどかかりません。

NISA口座は1人1金融機関しか開けないルールがあるため、最初の証券会社選びは少しだけ慎重に。とはいえ、楽天証券・SBI証券のどちらを選んでも大きな失敗はありません。普段使っている経済圏(楽天ポイントを貯めているなら楽天証券、など)に合わせて選ぶのが、子育て世帯には分かりやすい基準だと思います。

「自動積立」に設定して、あとは忘れる

商品と金額が決まったら、毎月の自動積立に設定するのが鉄則です。手動で毎月買い付けようとすると、子育ての忙しさのなかで「今月は相場が下がっているから様子を見よう」などと迷いが生まれ、結局続かなくなります。

自動積立にしておけば、相場が上がっていても下がっていても、淡々と同じ額を買い続けてくれます。これは「ドルコスト平均法」と呼ばれ、価格が高いときは少なく、安いときは多く買うことになるため、長期的には買値が平準化されやすいというメリットがあります。何より、子育て世帯にとっては「考えなくていい」「ほったらかしでいい」という点が、いちばんの価値です。

金額の目安(子育て世帯のスタートライン)

| 投資に回せる余力 | おすすめの投資額 | 残りの使い道 |

|---|---|---|

| 月3,000円 | 全額を投資(オルカン等1本) | ― |

| 月5,000円 | 3,000〜5,000円を投資 | 残りは予備費へ |

| 月1万円 | 5,000〜1万円を投資 | 残りは教育費積立へ |

あくまで目安です。大事なのは、自分の家計にとって「無理なく、止めずに続けられる額」を選ぶことです。

わが家のリアルな実体験|乳幼児期は守りを厚く

ここまでの話を、私自身の実体験で補足します。理屈だけでなく、実際にどう動いたかが、いちばん参考になると思うからです。

子どもが小さい時期は、あえて投資にブレーキをかけた

私はNISAを3年半続けていますが、最初から年360万円の枠をフル活用していたわけではありません。むしろ、子どもが生まれて間もない時期は、投資額をあえて抑えていました。

理由は、この記事でずっと言ってきたとおりです。乳幼児期は突発的な出費が多く、収入も不安定になりやすい。だから、まず生活防衛資金を厚めに確保することを優先しました。具体的には、第二子の誕生を機に、防衛資金を以前より積み増したうえで、投資は「余力の範囲で」続けるスタイルにしました。

守りがあったから、相場が荒れても売らずに済んだ

このやり方の効果を実感したのは、相場が大きく荒れた局面でした。保有している投資信託の評価額が一時的に下がったときも、「これは生活費とは完全に別のお金だ」と分かっていたので、慌てて売ることはありませんでした。防衛資金という土台があったからこそ、投資を冷静に続けられたのです。

もし防衛資金がないまま、生活費ギリギリの状態で投資をしていたら――きっと不安に耐えられず、いちばん下がっているタイミングで売ってしまっていたと思います。

投資額より「家計の主役」は収入と支出のコントロール

3年半投資を続けてきて、改めて感じるのは、資産形成の主役は投資の運用益ではなく、収入と支出のコントロールだということです。

特に子育て期は、投資のリターンを追いかけるより、固定費を見直して支出を整え、収入を安定させるほうが、家計へのインパクトがずっと大きい。投資は、その整った家計の「余力」を、将来に向けて少しずつ育てる手段にすぎません。ポイントやリターンはあくまでおまけで、家計の土台が主役です。この感覚を持っていれば、相場の上下に一喜一憂せず、淡々と続けられます。

子育てが少し落ち着いてから、投資額を増やした

子どもの手が少しずつ離れ、家計に余裕が出てきてから、私は投資額を段階的に増やしていきました。そして今は、NISAの年間枠をフルに使うところまで来ています。

つまり、「最初は少額・守り重視 → 余裕が出たら少しずつ増額」という順番をたどってきたわけです。これは、いまから始める子育て世帯にも、そのまま当てはまる道だと思います。最初から大きな額を目指さなくていい。続けながら、家計の成長に合わせて育てていけばいいのです。

まとめ|「1万円」は目標じゃない。続けられる額が正解

最後に、この記事のポイントを整理します。

子育て世帯が投資を始めるときは、金額よりも順番が大事です。

- ステップ0:まず生活防衛資金を確保する(投資はそのあと)

- ステップ1:固定費を見直して、投資に回せる「本当の余力」を作る

- ステップ2:続けられる額(月3,000円からでOK)で、シンプルな商品を積み立てる

そして、いちばん伝えたいのはこれです。

「月1万円」は目標ではありません。あなたの家計にとって、無理なく続けられる額こそが正解です。

3,000円でも、5,000円でもいい。大事なのは、金額の大きさではなく「途中でやめずに続けること」、そして「守りを固めたうえで攻めること」です。子育て期は出費も収入の波も大きい時期だからこそ、背伸びをせず、順番を守って始めてほしいと思います。

投資は、家計の成長に合わせてゆっくり育てていくもの。焦らず、自分のペースで第一歩を踏み出してください。

本記事はFP業務としての相談を目的としたものではありません。投資は元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。

プロフィール:3級FP資格保有・30代共働きパパ。NISA運用3年半(年360万円フル活用中)の実体験をもとに、初心者にも分かりやすく解説します。

📚 あわせて読みたい

教育費の全体設計に進むなら → 【完全設計図】記事

コメント