—

# 【30代共働きパパの本音】毎月いくら投資に回すべきか|NISA運用4年で実践する貯金と生活費のバランス

URL: https://money-strategy-lab.com/toushi-ikura-kakeru-2026/

公開日: 2026-05-04

post_id: 247

categories: 家計管理

—

「新NISAを始めたいけれど、毎月いくら回せばいいのかが分からない。」

「投資という言葉はよく聞くけれど、生活費や貯金とのバランスはどう取ればいいのだろう。」

そんな悩みを抱えている方は、想像以上に多いはずです。

私も投資を始めた4年前、同じ悩みを抱えていました。世の中には「手取りの10%」「収入の3割」「先取り投資で月5万円」といった様々な目安があふれていて、どれを信じればよいのか迷ってしまうのです。

結論からお伝えすると、毎月いくら投資に回すべきかに「万人に当てはまる正解」はありません。ただし、判断軸は3つあります。それが「業界標準目安」「公的データの実態」「自分のライフステージ」です。この3つを順に見ていけば、無理なく続けられる投資金額が必ず見つかります。

本記事では、3級FP資格保有・NISA運用4年・年360万円フル活用中の私が、業界標準と総務省データに自分の実体験を重ねて、毎月の投資金額の決め方を徹底解説します。30代共働きパパの目線で、子育て世代でも続けられる現実的な家計バランスをお伝えします。

上から順に読み進めれば、最後に「自分に合った投資金額」が自然と見えてくる構成です。途中で「家計の土台をもっと整えたい」と感じたら、生活防衛資金の記事も合わせてご活用ください。

📌 関連記事:投資の前に必ず確保したいお金

NISAを始める前に絶対必要な生活防衛資金|FP3級パパが解説する目安と作り方で、家計の土台となる生活防衛資金の必要額と作り方を詳しく解説しています。

「毎月いくら投資に回すか」に万能ルールがない3つの理由

投資金額に万能ルールがない理由は、大きく3つあります。収入・家族構成・ライフステージが人それぞれ違うからです。

理由①:手取り収入の幅が大きすぎる

同じ「30代共働き世帯」でも、手取り月収が30万円の家庭と60万円の家庭では、投資に回せる絶対額が全く違います。「手取りの10%」と言われても、前者は3万円、後者は6万円。同じルールでも金額は2倍になるのです。

理由②:固定費の重さが家庭ごとに違う

住居費・通信費・保険料・サブスクといった固定費は、家庭によって毎月数万円の差があります。たとえば、家賃15万円の家庭と8万円の家庭では、毎月7万円もの差が生まれます。固定費が重い家庭ほど、投資に回せる余力が小さくなるのは当然のことです。

理由③:ライフステージで支出構造が激変する

独身期と子育て期、教育費ピーク期と老後準備期では、家計の支出構造そのものが違います。一律のルールを当てはめると、必ず無理が生じてどこかで投資が続かなくなります。

「節約のため」ではなく「投資原資を作るため」という視点

ここで意識したいのが、家計管理は「節約のため」ではなく「投資原資を作るため」という視点です。

固定費の見直しで月1万円の余剰が生まれたとして、それを「節約できた」と消費に回してしまえば、家計は1円も豊かになりません。一方で、その月1万円を投資に回せば、20年後・30年後には大きな資産になっている可能性があります。

「いくら投資に回すか」を考える前に、まず「投資原資はどこから生み出すか」という発想を持つことが、家計管理の出発点です。

📌 関連記事:投資原資を生み出す具体的方法

30代共働きパパが実践した固定費見直し7選|NISA運用4年で投資原資を作った方法で、月数万円の投資原資を捻出する具体的な見直しポイントを7つ解説しています。

本記事では、この後の章で「業界標準目安」「公的データの実態」「ライフステージ別配分」を順に見ていきます。3つの軸を重ねれば、自分に合った投資金額が必ず見えてきます。

業界標準と総務省データで見る投資金額の3つの実態

毎月いくら投資に回すべきかを考えるとき、まず参考になるのが業界標準目安と公的データの実態です。この2つを知っておくと、自分の投資金額が「適切なのか・少ないのか・多いのか」を客観的に判断できるようになります。

実態①:世界標準の家計ルール「50/30/20の法則」

欧米で広く知られている家計管理の手法が「50/30/20の法則」です。アメリカの上院議員エリザベス・ウォーレン氏とその娘アメリア・ウォーレン・ティアギ氏が、2005年の著書『All Your Worth: The Ultimate Lifetime Money Plan』で提唱した家計の黄金比率です。

手取り収入を3つに分ける、シンプルなルールです。

| 配分 | カテゴリ | 具体例 |

|---|---|---|

| 50% | NEEDS(必要な支出) | 食費・住居費・光熱費・通信費・医療費 |

| 30% | WANTS(欲しいもの) | 外食・旅行・趣味・娯楽費 |

| 20% | SAVINGS(貯蓄・投資・返済) | 貯金・NISA・iDeCo・借金返済 |

※エリザベス・ウォーレン著『All Your Worth: The Ultimate Lifetime Money Plan』(2005年)に基づく

つまり、手取り収入の20%を貯蓄と投資に回すのが世界標準の目安。手取り30万円なら6万円、手取り40万円なら8万円が「貯蓄+投資」の合計額です。このうち何割を投資に回すかは個人差がありますが、おおむね半分程度を目安にすると、投資額は手取りの10%前後になります。

実態②:総務省家計調査が示す日本の貯蓄状況

次に、日本の公的データを見てみます。総務省「家計調査報告(貯蓄・負債編)2024年」によると、二人以上世帯の貯蓄現在高(平均)は1,984万円、貯蓄年収比は302.4%(=貯蓄が年収の約3倍)となっています。前年比で5.8ポイント上昇しており、6年連続の増加です。

ただし、この平均値は富裕層に引き上げられた数字です。実態に近いのは中央値で、二人以上世帯の貯蓄保有世帯の中央値は1,189万円。さらに30代に絞ると、金融広報中央委員会の令和5年調査では、二人以上世帯の金融資産は平均601万円・中央値150万円です。

30代の手取りからの貯蓄割合(投資含む)で最も多いのは、両世帯とも10〜15%。つまり、「30代の現実」として、手取り収入の1割〜1割5分程度を貯蓄・投資に回している家庭が最も多いということです。

実態③:新NISA利用者の積立額は業界標準を上回る

もう一つの興味深いデータが、新NISA利用者の毎月の積立額です。家計診断サービス「オカネコ」の調査(2025年1月時点)によると、つみたて投資枠の毎月の積立平均額は62,361円でした。新NISAの利用率は約60%で、前年比で20%増えています。

この月6万円という金額を、初心者の方にも分かりやすく解説してみます。

30代の平均月収は約34.5万円(複数のFP調査の平均値)。業界標準の「手取りの10%」に当てはめると、30代の標準的な投資額は月3.5万円になります。一方、新NISA利用者の実際の平均積立額は月6万円。これは業界標準の約1.7倍に相当します。

なぜこれほど高いのでしょうか。理由は「新NISAを始める人は、もともと投資意欲が高い層が中心」だからです。NISAを利用していない人を含めた30代全体で見れば、貯蓄割合10〜15%が最多であることと整合します。「新NISAをやっている人の中での平均値が6万円」と理解すると、誤差なく現実を捉えられます。

つまり、「業界標準10%」と「NISA利用者の実態17%」の間が、現実的な投資金額のレンジと言えます。私の場合は、後述するように業界標準の3倍近い金額を積み立てていますが、これは長年かけて固定費を見直し、投資余力を捻出した結果です。

📌 関連記事:NISAでの積立投資の始め方

つみたてNISA始め方完全ガイド|FP3級パパが運用4年の実体験で解説で、NISA初心者がまず押さえるべき制度の基礎と最初の一歩を詳しく解説しています。

投資の前に必ず確認すべき3つの優先順位

業界標準の目安が分かっても、すぐに投資を始めてはいけない場合があります。投資の前に、必ず確認すべき3つの優先順位があるからです。

優先順位①:生活防衛資金の確保(最優先)

生活防衛資金とは、病気・失業・災害などの不測の事態に備えて確保しておく現金のこと。一般的な目安は、生活費の3ヶ月〜1年分です。

会社員の方は、生活費の3〜6ヶ月分が目安。自営業や子育て世帯はリスクが高いため、6ヶ月〜1年分を確保しておくと安心です。たとえば、月の生活費が25万円の家庭なら、最低75万円〜150万円を現金で持っておく必要があります。

この生活防衛資金を確保する前に投資を始めると、相場が下がったタイミングで生活費が必要になり、損切りを迫られる可能性があります。投資は「失っても生活が崩れないお金」で行うのが大原則です。

📌 関連記事:生活防衛資金の必要額と作り方

NISAを始める前に絶対必要な生活防衛資金|FP3級パパが解説する目安と作り方で、家族構成別の必要額と効率的な貯め方を詳しく解説しています。

優先順位②:高金利債務の返済

もしリボ払い・カードローン・キャッシングなどの高金利債務がある場合は、投資より先に返済を優先してください。理由はシンプルで、金利が投資の期待リターンを大きく上回るからです。

新NISAなどでインデックス投資をした場合、長期の期待リターンは年率3〜5%程度。一方、リボ払いの金利は年率15〜18%が一般的です。年5%の運用益を得ても、年15%の利息を払い続けていれば、家計は確実にマイナスになります。

高金利債務がある方は、投資を一旦ストップしてでも返済を優先するのが、家計を守る正しい順序です。

優先順位③:固定費の見直しで投資原資を作る

3つ目が、固定費の見直しです。毎月かかる固定費を1万円削減できれば、それは年間12万円の投資原資が生まれたのと同じこと。一度の手続きで効果が継続するため、家計改善の中で最も効率の良いステップです。

見直しやすい代表的な固定費は、通信費・電気ガス料金・サブスク・銀行手数料・保険料・住居費・車関連費用の7つ。詳しい見直し方法は、別記事で解説しています。

📌 関連記事:固定費見直しの具体的手順

30代共働きパパが実践した固定費見直し7選|NISA運用4年で投資原資を作った方法で、月数万円の投資原資を捻出する具体的な見直し方法を詳しく解説しています。

この3つの優先順位をクリアして初めて、「無理なく続けられる投資」のスタートラインに立てます。順番を間違えなければ、投資は怖いものではありません。

ライフステージ別・無理なく続けられる投資配分の目安

業界標準と公的データを踏まえたうえで、最も大切なのがライフステージ別の現実的な配分です。同じ「手取りの10〜20%」でも、独身期と教育費ピーク期では、無理せず続けられる金額が大きく変わります。

ここでは5つのライフステージに分けて、手取り収入に対する投資割合の目安を整理しました。

| ライフステージ | 投資割合の目安 | 特徴と注意点 |

|---|---|---|

| 独身期 | 20〜30% | 最も投資しやすい時期。スキル投資とのバランスも意識 |

| 共働き子なし | 20〜25% | 2人合算で資産形成を加速できる |

| 子育て初期 | 10〜15% | 突発的な支出に備え、無理せず継続を最優先 |

| 子育てピーク期 | 5〜10% | 教育費ピーク。投資を完全に止めない工夫が大切 |

| 子育て後期 | 15〜20%へ復帰 | 老後資金準備を本格化させる時期 |

※50/30/20の法則および複数FP調査の業界標準を踏まえた目安

独身期(20代〜30代前半):20〜30%が現実的

独身期は、最も投資に振り向けやすい時期です。固定費が抑えられる方が多く、可処分所得のうち相当割合を貯蓄・投資に回せます。50/30/20の法則の20%を超えて、30%まで投資に回すことも十分可能です。

ただし、20代はスキルアップへの自己投資も将来の収入を伸ばす大切な要素。資格取得・書籍購入・健康への投資とのバランスを意識すると、長期的な資産形成につながります。

共働き子なし期:夫婦で20〜25%が黄金期

夫婦共働きで子どもがいない期間は、投資の「黄金期」と言えます。2人分の収入があるため、固定費の比率が相対的に下がり、貯蓄・投資に回せる金額が大きくなります。

新NISAは1人あたり年間360万円まで利用できるため、夫婦合算で年間720万円まで非課税枠を活用できます。この時期にしっかり積み立てておけば、子どもが生まれた後の投資余力低下をカバーできる土台を作れます。

子育て初期(乳幼児期):10〜15%で無理せず継続

子育てが始まると、突発的な医療費・育児用品・保育料などで支出が増えます。この時期に無理して20%を維持しようとすると、家計が苦しくなり投資自体をやめてしまうリスクがあります。

「絶対にやめないこと」が最優先。月1万円でも継続することが、長期投資の複利効果を保ちます。

子育てピーク期(教育費期):5〜10%でも続ける

最も家計が圧迫されるのが、子どもの教育費がピークを迎える時期です。文部科学省「令和5年度子供の学習費調査」(2026年1月公表訂正版)によれば、年間の学習費(学校教育費+学校外活動費+給食費)は以下のようになっています。

| 学校種 | 公立(年間) | 私立(年間) |

|---|---|---|

| 幼稚園 | 約18.5万円 | 約34.7万円 |

| 小学校 | 約33.6万円 | 約182.8万円 |

| 中学校 | 約54.2万円 | 約156.0万円 |

| 高等学校(全日制) | 約59.7万円 | 約103.0万円 |

※文部科学省「令和5年度子供の学習費調査」(2024年12月公表)より

幼稚園から高校まで公立コースか私立コースかで、年間の負担額に2〜5倍以上の差が生じます。さらに大学費用が加わると、教育費全体は数千万円規模に膨らむケースもあります。

この時期は、投資割合を5〜10%まで下げてでも、「ゼロにしない」「自動積立を止めない」を最優先にしてください。月3,000円でも積立を続けることで、複利効果と投資の習慣が維持されます。

子育て後期(高校〜大学):15〜20%へ復帰

子どもが独立に近づくと、家計は再び余裕を取り戻します。この時期は老後資金準備の本格化フェーズ。投資割合を15〜20%に戻し、退職金前の最後の積み増しを意識するタイミングです。

外部参考:文部科学省「令和5年度子供の学習費調査」

私の家計配分の実体験|NISA運用4年で見えた3つのバランス

業界標準と公的データを踏まえたうえで、私自身がNISA運用4年で実践している家計バランスをお伝えします。

月30万円・年360万円の新NISAフル活用

私は現在、新NISAの年間上限360万円(月30万円)をフル活用しています。ただし、この月30万円のすべてを毎月の手取り収入から捻出しているわけではありません。ここは誤解されやすいポイントなので、実態を正直にお伝えします。

実際には、3つの資金源を組み合わせて月30万円の積立を実現しています。

1つ目は、元々の余剰資金の活用です。NISAを始める前から積み上げていた貯蓄や、課税口座(特定口座)で運用していた既存資産を、計画的に新NISA枠へ移していく形です。新NISAは2024年に始まったばかりの制度のため、それ以前の余剰資金を非課税枠に入れ直すフェーズが続きます。

2つ目が、固定費の見直しで毎月生まれる余剰です。通信費・電気ガス・サブスク・保険料などの見直しで月数万円の余剰が生まれれば、それを丸ごと投資に追加できます。

3つ目が、毎月の手取り収入からの先取り投資です。給料が振り込まれたら、まず一定額を投資用口座に自動移動させる仕組みです。

もし毎月の手取りから30万円をそのまま投資に回そうとすれば、よほどの高所得者でなければ家計は回りません。一般的な30代共働き世帯でも、既存資産の活用と家計の最適化を組み合わせれば、新NISAの上限活用に近づくことは可能です。大切なのは、自分の手元資金と毎月のキャッシュフローを正確に把握したうえで、無理のない範囲で積立額を設計することです。

また、この金額を最初から積み立てていたわけではありません。2022年8月にNISAを始めた当初は、月数万円の積立からスタートしました。固定費の見直しと支出の最適化を繰り返しながら、4年かけて現在の積立額に到達しています。

生活防衛資金は一度も崩していない

もう一つの実体験として強調しておきたいのが、NISA運用を始めて4年間、生活防衛資金は一度も取り崩していないということです。

2022年〜2026年の間には、コロナ禍の余波・地政学リスクによる相場下落・突発的な家計支出など、様々な局面がありました。それでも一度も投資資産を売らずに、現金の生活防衛資金で乗り切れたのは、「投資する前に守りを固めた」からです。

もし生活防衛資金が不十分なまま投資を始めていたら、相場が下がったタイミングで投資信託を売却せざるを得なかったかもしれません。生活防衛資金は「攻めの資産形成を支える土台」として機能しています。

「先取り投資→残りで生活」という発想転換

私が実践している家計の鉄則は、「先取り投資→残りで生活」です。給料が入ったら、まず投資分を自動引落で確保し、残った金額で生活費をやりくりする発想です。

多くの人は「給料-生活費=残った分を貯金・投資」と考えがちですが、これだと「残らない月は投資できない」ことになります。逆に「給料-投資=残った分で生活」とすれば、必ず投資は実行されます。

具体的には、楽天証券のクレジットカード積立やマネーブリッジを活用して、毎月決まった金額が自動的に投資信託に回る仕組みを構築しています。「考える前に積立される」状態を作るのが、投資を続ける最大のコツです。

📌 関連記事:クレカ積立で投資を自動化する

クレカ積立最強カード7選|FP3級パパが選ぶポイント還元最強ランキングで、投資を自動化しながらポイントも獲得できる最強カードの組み合わせを解説しています。

固定費見直しで投資余力を捻出してきた経緯

月30万円という積立額に到達できたのは、4年間にわたって固定費の見直しを継続してきたからです。

通信費は格安SIMへの切替で大幅減、電気・ガスはネット系電力会社への切替、銀行手数料はネット銀行への完全移行、医療保険は解約して必要最小限の死亡保険のみに整理、車は所有せずカーシェア・レンタカー活用、サブスクは定期棚卸し。これらの積み重ねで、月の固定費を大きく圧縮し、その分を投資原資に充ててきました。

大切なのは、一度に全部やろうとしないことです。1ヶ月に1つずつ見直していけば、半年〜1年で家計の体質が大きく変わります。

投資金額を無理なく増やす実践3ステップ

「いきなり月3万円・5万円は無理」という方も多いと思います。投資金額は段階的に増やしていくのが、長く続けるコツです。ここでは私が実践してきた3ステップを紹介します。

ステップ1:月3,000円〜5,000円から「小さく始める」

投資未経験の方に最もおすすめしたいのが、月3,000円〜5,000円からのスタートです。

「そんな少額で意味があるの?」と思われるかもしれません。しかし、月3,000円を年率5%で30年間運用すると、元本108万円が約250万円になります。少額でも、時間と複利の力で確実に資産は増えていきます。

少額からスタートする最大のメリットは、「相場が下がったときの心の動き」を体験できること。投資を続けるうえで最大の敵は、暴落時の狼狽売りです。少額のうちに値動きに慣れておけば、将来積立額を増やしても冷静に続けられます。

ステップ2:固定費見直しで「投資原資を作る」

月数千円のスタートに慣れたら、次は固定費見直しで投資原資を作るフェーズです。

たとえば、通信費を月7,000円から2,000円に下げれば、月5,000円が浮きます。これを丸ごと投資に追加すれば、「家計を圧迫せずに投資額を倍増」できます。

固定費の見直しは「節約のため」ではなく「投資原資を作るため」と捉えると、モチベーションが続きやすくなります。一度の手続きで効果が継続する点も、固定費見直しの大きな強みです。

ステップ3:収入アップ・ボーナスで「段階的に増額」

3つ目のステップは、収入アップ・昇給・ボーナスをきっかけに、投資額を段階的に増やすことです。

多くの方は、収入が増えると同時に支出も増える傾向があります(これを「ライフスタイル・インフレ」と呼びます)。これを意識的に避け、収入増の半分以上を投資に回す習慣をつけると、家計の変化なしで投資額が確実に伸びていきます。

たとえば、月収が3万円アップしたら、そのうち2万円は投資に追加、1万円は生活の質向上に使う。こうした「収入増の使い道ルール」を決めておくと、家計はシンプルに整います。

ボーナスについては、家計の余裕度を測るバロメーターとして使うのも一つの方法です。生活防衛資金が十分なら、ボーナスの50〜70%を新NISAの一括投資に回すという選択肢もあります。

📌 関連記事:楽天証券で始める新NISA

楽天証券NISA始め方完全ガイド|FP3級パパが運用4年の実体験で解説で、楽天経済圏との連携で投資効率を最大化する具体的手順を紹介しています。

毎月の投資額で起こりがちな3つの失敗パターン

毎月の投資額の決め方には、初心者がやりがちな失敗パターンがあります。私の周囲でも、これらを理由に投資をやめてしまう方を見てきました。事前に知っておくだけで、回避できる失敗です。

失敗①:借金を返済しないまま投資を始める

最も多い失敗が、リボ払い・カードローンを残したまま投資を始めるケースです。

前述したとおり、リボ払いの金利は年率15〜18%が一般的。一方、新NISAでのインデックス投資の長期期待リターンは年率3〜5%です。差し引きで年10〜15%のマイナスを毎年積み上げている計算になります。

「投資のほうが資産が増えそうな気がする」という直感は、この場合は誤りです。借金がある方は、まず返済を最優先にしてください。

失敗②:生活防衛資金が不十分なのに投資を始める

2つ目は、生活防衛資金が3ヶ月分も貯まっていないのに、いきなり高額の積立を始めるパターンです。

このパターンの怖いところは、相場下落と家計の急な支出が重なったとき。投資信託を損切り価格で売らざるを得なくなり、長期投資のメリットを失います。

「投資は余裕資金で」という言葉の本当の意味は、「失っても生活が崩れないお金で」という意味です。生活防衛資金を先に確保するのは、安全に投資を続けるための絶対条件です。

失敗③:いきなり高額で始めて続かない

3つ目は、最初から月5万円・10万円といった高額で積立を始めて、半年〜1年で続かなくなるパターンです。

長期投資の本質は「複利の力を活かす」こと。10年・20年と続けてこそ、複利効果が大きく効いてきます。月5万円を3年でやめるより、月1万円を20年続けるほうが、最終的な資産は大きくなることもあります。

無理な金額で始めると、家計が苦しくなったときに真っ先に削減対象になります。「絶対に続けられる金額」から始めて、慣れてきたら段階的に増やすのが、長期投資を成功させる王道です。

📌 関連記事:NISAで失敗しないための7つのコツ

NISAで失敗しない7つのコツ|FP3級パパが運用4年で学んだ実践ルールで、長期投資を続けるための具体的な失敗回避ポイントをまとめています。

毎月の投資金額に関するよくある質問(FAQ)

毎月の投資金額について、私が実際によく相談される質問とその答えをまとめました。判断に迷ったときの参考にしてください。

Q1:月3,000円の少額からでも意味はありますか?

結論から言うと、大いに意味があります。月3,000円を年率5%で30年運用すると、元本108万円が約250万円になります。さらに重要なのは、少額でも積立を続けることで「投資の習慣」が身につくこと。家計に余裕が出てきたときにスムーズに増額できる土台ができます。

「少額だから意味がない」と思って始めないより、月1,000円でもいいので始めるほうが、長期的には圧倒的に有利です。

Q2:ボーナスは投資に回すべきですか?

生活防衛資金が十分(生活費の3〜6ヶ月分以上)なら、ボーナスの一部を新NISAの一括投資に回す選択肢はありです。年単位で家計を見ると、毎月の積立に加えてボーナス時の追加投資ができれば、年間の投資額を効率的に増やせます。

ただし、住宅ローン繰上返済・教育費の前倒し準備・家電の買い替え資金など、ボーナスにしかできない用途もあります。優先順位を明確にしたうえで、余剰分を投資に回すのが賢い使い方です。

Q3:共働き家庭は夫婦でどう分担すべきですか?

新NISAは1人あたり年間360万円まで利用できるため、夫婦それぞれが口座を開設するのが基本です。世帯全体の非課税枠が年720万円に倍増します。

分担の考え方としては、収入比に応じた配分が一つの方法。たとえば夫婦の手取り比が6:4なら、投資額もその比率で配分すると公平です。ただし、夫婦どちらかの口座が偏ると、離婚時のリスク管理が難しくなる側面もあるため、できれば両方の口座で並行積立するのがおすすめです。

Q4:教育費が増えたら投資をやめるべきですか?

結論は「ゼロにはしない」です。教育費がピークを迎える時期は、投資割合を5〜10%まで下げる一方で、月3,000円〜1万円でも積立を継続してください。

投資を完全に止めると、再開のハードルが急に上がります。少額でも継続することで、複利効果と投資の習慣が維持できるからです。教育費が落ち着いた後に積立額を戻せば、トータルでの資産形成は十分に間に合います。

Q5:NISAとiDeCoはどちらを優先すべきですか?

30代共働き世帯なら、多くの場合NISAを優先するのが合理的です。NISAは引き出しが自由なため、教育費・住宅費など中期の資金需要にも対応できます。一方、iDeCoは60歳まで引き出せない制約があるため、流動性の面でNISAより劣ります。

ただし、所得税率が高い方や老後資金を確実に確保したい方にとっては、iDeCoの所得控除メリットが大きく効きます。年収・家族構成・キャリアプランで最適解は変わるため、それぞれの制度を理解したうえで判断するのが大切です。

📌 関連記事:NISAとiDeCoの徹底比較

iDeCo×NISA徹底比較|FP3級パパが解説する制度の使い分けで、両制度のメリット・デメリットと具体的な使い分けを詳しく解説しています。

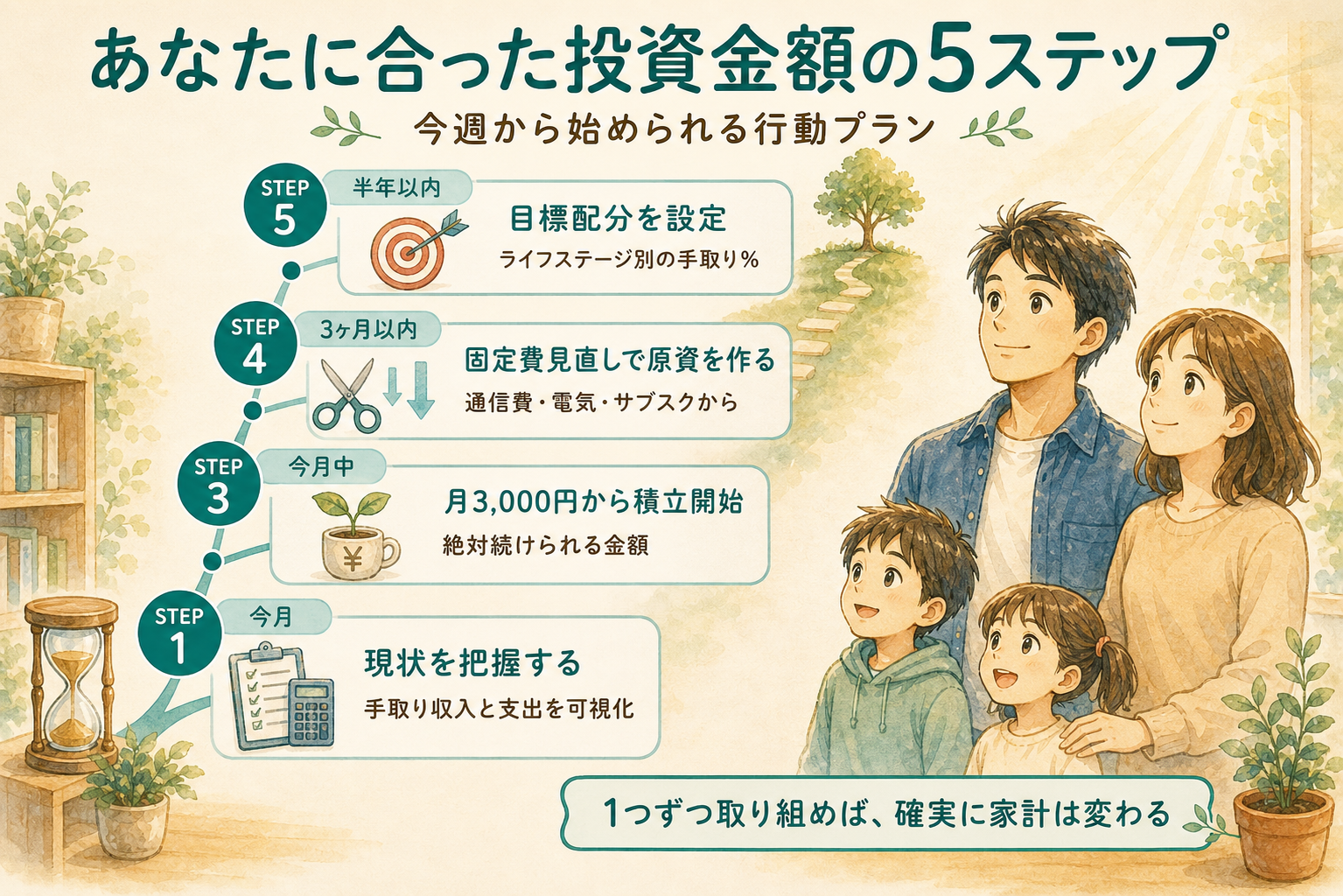

まとめ|あなたに合った投資金額を見つける5ステップロードマップ

毎月いくら投資に回すべきかは、業界標準・公的データ・自分のライフステージという3つの軸を重ねれば、必ず見つかります。本記事の結論を、行動できるロードマップとして整理しました。

📌 自分に合った投資金額を見つける5ステップ

STEP 1(今週) 手取り収入と毎月の支出を把握する。給与明細とアプリで現状を可視化

STEP 2(今月) 生活防衛資金の充足度を確認する。生活費の3〜6ヶ月分が目安

STEP 3(今月) 月3,000円〜5,000円から積立を始める。「絶対に続けられる金額」が出発点

STEP 4(3ヶ月以内) 固定費見直しで投資原資を増やす。通信費・電気・サブスクから着手

STEP 5(半年以内) ライフステージに応じた目標配分を設定する。手取りの10〜20%が標準ライン

大切なのは、「全部完璧にやろうとしない」ことです。STEP 1から1つずつ取り組めば、必ず家計は変わります。月3,000円から始めて、5年・10年かけて月3万円・5万円へと育てていく。これが、無理なく長く続けられる投資の作り方です。

本記事で紹介した内容は、私自身が4年かけて実践し、検証してきた方法です。毎月の投資金額は、人生のステージとともに変わっていく流動的なもの。「正解は一つではない」ことを理解したうえで、自分の家計と相談しながら、最適なバランスを見つけてください。

楽天証券でNISA口座を開設する(無料・10分)

口座開設は無料・維持費もかかりません(プロモーションを含む)

投資の優先順位や iDeCo 活用の判断に迷う方は、関連記事も合わせてご覧ください。

📌 関連記事:iDeCo活用の判断ポイント

iDeCoは本当に必要か|FP3級パパが運用3年で考える優先順位で、iDeCoを始めるべきか・後回しにすべきかの判断軸を実体験から解説しています。

👤 著者プロフィール

3級ファイナンシャル・プランニング技能士保有

30代共働きパパ/2児の父

NISA運用4年・年360万円フル活用中。生活防衛資金を一度も崩さずに、楽天証券(NISA・iDeCo・投資信託・米国株)とSBI証券(日本株)を併用しながら長期投資を継続。固定費の見直しで生まれた余剰資金を、すべて投資原資に回しています。家計と投資のリアルを発信しています。

※本記事は金融商品の販売・勧誘、およびFP業務としての相談を目的としたものではありません。投資の最終判断はご自身でお願いいたします。

※記載情報は2026年5月時点のものであり、最新情報は各公式サイト(総務省統計局・文部科学省)をご確認ください。

※新NISAの投資枠・非課税限度額・運用ルール等は、今後の制度改正により変更される可能性があります。

※本記事の内容は個人の実体験に基づく情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。最終的な投資判断はご自身の責任でお願いいたします。

コメント