—

# 【30代パパが本音解説】新NISA時代にiDeCoは本当に必要か?|3年運用の実体験から見る判断軸

URL: https://money-strategy-lab.com/ideco-hitsuyou-3years-2026/

公開日: 2026-05-01

post_id: 189

categories: iDeCo

—

新NISAは始めた。月の積立も無理なく続いている。ただ、ふとした瞬間に「iDeCoもやっておいたほうがいいのかな?」という疑問がよぎる。会社員でiDeCoの上限が月2万円に拡大されたニュースも気になる。でも60歳まで引き出せないと聞くと、二の足を踏んでしまう。

そんな迷いを抱えている方に、最初にお伝えしておきたいことがあります。iDeCoが必要かどうかの答えは、人によって違います。「全員始めるべき」でも「全員不要」でもなく、判断軸を持って自分の状況に当てはめることが何より大切です。

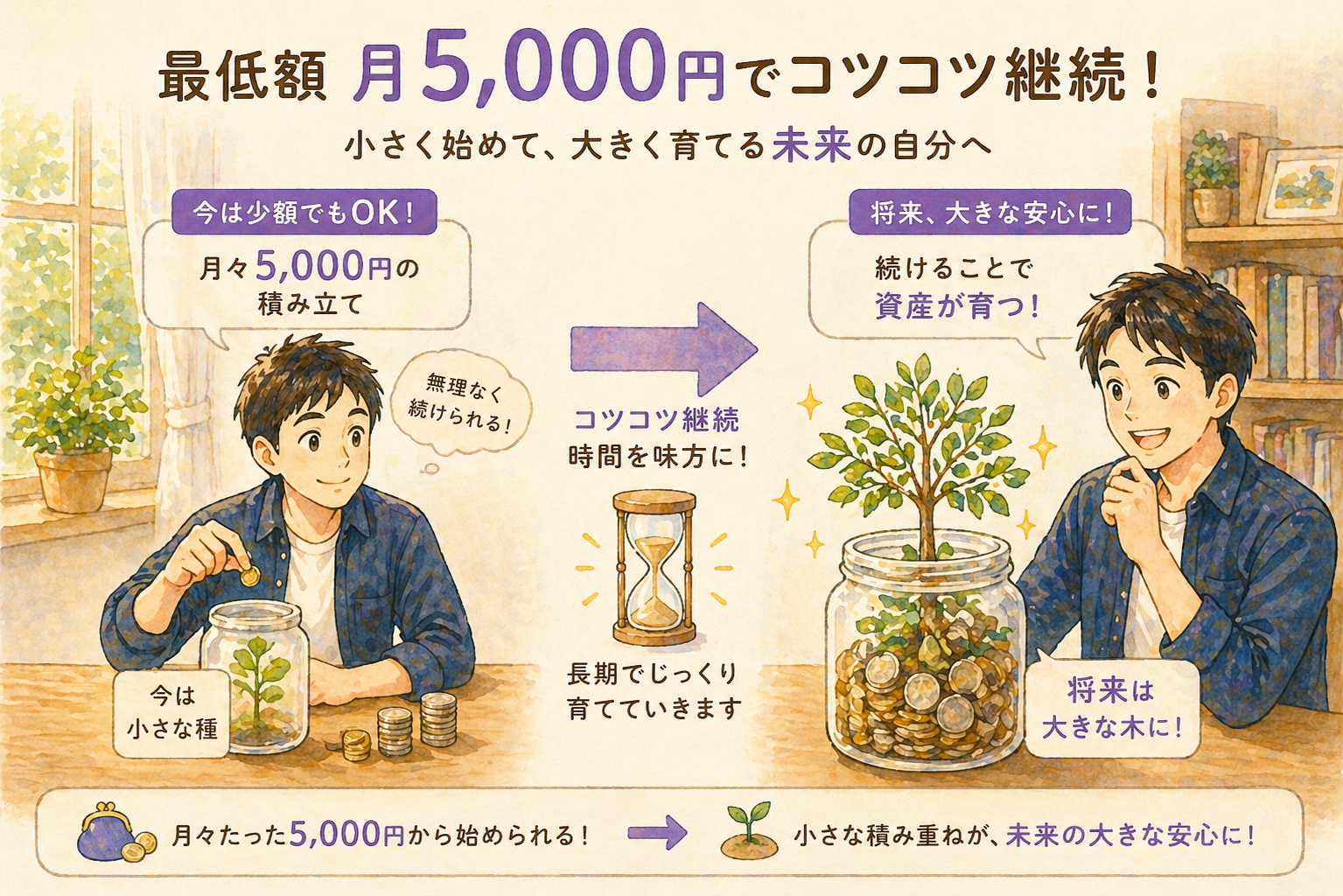

私は3級FP資格保有・30代共働きパパで、NISAは2022年から3年半フル活用、iDeCoも2023年から3年継続運用しています。SBI証券で開始してから楽天証券に移管した経験もあり、現在は新NISAを優先するため、iDeCoの掛金を最低額の月5,000円に変更して継続中です。

この記事では、iDeCoが必要かを見極めるための5つの判断軸と、3年間iDeCoを運用してきて気づいた教科書には載っていないリアルをお伝えします。「2024年12月の制度改正」と「2027年1月に予定されている大幅拡大」も踏まえた、2026年時点の最新の判断材料をまとめました。

読み進める前に、ご自身の状況を一つ思い浮かべてみてください。「NISA枠は使い切っているか」「年収はどれくらいか」「60歳まで引き出せない資金的余裕があるか」。この3点だけでも、判断は大きく変わってきます。ぜひ最後まで読んで、ご自身にとっての最適解を見つけてください。

- そもそもiDeCoとは?新NISAとの根本的な違いを30秒で整理

- 結論:iDeCoが「必要な人」「必要ではない人」を5つの判断軸で見極める

- 私が3年iDeCoを運用して気づいた「教科書には書いていない事実」

- 2024年制度改正で何が変わった?会社員の上限拡大と新NISA併用の最適解

- iDeCoの「3つの税制優遇」を本当に活かせる人はどんな人?

- iDeCoの注意点5つ:始める前に知っておくべきリアル

- 私が「最低額月5,000円で継続」を選んだ3つの理由

- タイプ別:あなたはiDeCoを始めるべき?続けるべき?やめるべき?

- よくある質問:iDeCoとNISAの併用・移管・最低額変更

- まとめ:あなたにとってのiDeCoの最適解は?

そもそもiDeCoとは?新NISAとの根本的な違いを30秒で整理

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出して運用し、原則60歳以降に受け取る私的年金制度です。一言で表現すると、「税制優遇付きの自分専用の年金口座」です。

新NISAとの違いを理解するうえで、まず押さえておきたいのが両者は性格がまったく異なる制度という点。新NISAは「投資のための非課税口座」、iDeCoは「老後資金のための私的年金」という根本的な目的の違いがあります。

iDeCoと新NISAの本質的な違い

両制度の主な違いを表で整理してみます。

| 比較軸 | 新NISA | iDeCo |

|---|---|---|

| 制度の目的 | 投資のための非課税口座 | 老後資金のための私的年金 |

| 流動性 (引き出しやすさ) |

いつでも自由に売却・引き出し可能 | 原則60歳まで引き出し不可 |

| 税制優遇 | 運用益が非課税 | 所得控除+運用益非課税+受取時の控除(3段階) |

| 拠出限度額 (2026年4月時点) |

年間360万円 生涯1,800万円 |

月20,000〜68,000円 (職業・企業年金の有無による) |

| 運用期間 | 無期限 | 60歳〜75歳まで受給開始可 |

| 手数料 | なし (口座管理料0円) |

月171円〜 (年2,052円〜・最安水準) |

この表を見ると、iDeCoのほうが税制優遇は手厚いように見えます。しかし、流動性の差は想像以上に大きく、現役世代の家計にとっては「いざという時に使えない」という制約が、節税メリットを上回るケースも少なくありません。

特に30代・40代は、住宅購入・子どもの教育費・転職など、予想外のライフイベントが起こりやすい時期です。新NISAなら売却で資金を引き出せますが、iDeCoではそれができません。流動性を確保しておくことの価値は、年齢が若いほど高くなる傾向があります。

📌 iDeCoとNISAをもっと詳しく比較したい方へ

【30代パパが解説】iDeCo×NISA徹底比較|3年運用の実体験から見る使い分け戦略で、両制度の詳細な比較表と使い分け戦略を解説しています。

次の章では、iDeCoが「必要な人」「必要ではない人」を見極めるための5つの判断軸をご紹介します。

結論:iDeCoが「必要な人」「必要ではない人」を5つの判断軸で見極める

iDeCoが必要かどうかを判断するには、感覚ではなく具体的な軸を持つことが大切です。3年間iDeCoを運用してきた実体験から、この5つの軸で考えれば、ほとんどの人は自分にとっての答えにたどり着けると感じています。

5つの判断軸は優先順位の高い順に並べています。特に判断軸①と②が「必要・不要」を大きく分ける決定的な要素です。

判断軸①:NISA枠を使い切っているか

これが最も重要な判断軸です。新NISAは年間360万円・生涯1,800万円という大きな非課税枠があり、しかもいつでも引き出せるという圧倒的なメリットがあります。一方のiDeCoは60歳まで引き出せません。

ここで重要なポイントが、新NISAとiDeCoでは実は同じような商品が買えるという事実です。たとえば、つみたて投資の王道であるeMAXIS Slim 全世界株式(オルカン)やeMAXIS Slim 米国株式(S&P500)は、新NISA・iDeCoのどちらでも購入できます。楽天証券のiDeCoであれば、楽天版のS&P500ファンド「楽天・プラス・S&P500インデックス・ファンド」も選択可能です。

つまり、同じ投資信託に積み立てるなら、60歳まで引き出せないiDeCoより、いつでも引き出せる新NISAを優先したほうが家計の流動性の観点で圧倒的に有利ということになります。

| 比較項目 | 新NISA | iDeCo |

|---|---|---|

| 買える商品の例 | オルカン・S&P500・ NASDAQ-100・FANG+ など |

オルカン・S&P500 など (銘柄数は限定的) |

| 引き出し | いつでも可能 | 原則60歳まで不可 |

| 運用益への課税 | 非課税 | 運用中は非課税 (受取時に課税の可能性) |

| 手数料 | なし | 年2,052円〜 |

判断のポイントは以下の通りです。

- NISAを月10万円未満しか積み立てていない → まずNISA増額を優先

- NISAを月10万円〜30万円未満で積み立てている → iDeCoより先にNISA満額化を検討

- NISAを年360万円フル活用している → iDeCo検討の土台ができている

私自身も、新NISAスタート時にiDeCoより先にNISA満額化を選びました。同じS&P500に投資するなら、流動性のあるNISAを優先することが、現役世代にとっては最優先だと考えたからです。

判断軸②:所得税率が高いか

iDeCoの最大のメリットは、掛金が全額所得控除になる節税効果です。ただしこの節税効果は、所得税率が高い人ほど大きくなる点に注意が必要です。

| 年収目安 | 所得税率 | 月2万円拠出時の年間節税額 |

|---|---|---|

| 〜500万円 | 10% | 約48,000円 |

| 〜700万円 | 20% | 約72,000円 |

| 〜900万円 | 23% | 約79,200円 |

| 〜1,800万円 | 33% | 約103,200円 |

※住民税10%+所得税率で試算。給与所得控除・基礎控除・社会保険料控除を考慮した課税所得ベース。

年収500万円の方が月2万円拠出して節税できるのは年間約4万8千円。手数料の年2,052円を差し引くと実質4万6千円程度の節税効果となります。決して小さくはありませんが、月20万円積立を優先するNISAの非課税運用益と比較すると、絶対額のインパクトは限定的です。所得税率20%以上が、iDeCoの節税メリットを実感できる目安と考えてよいでしょう。

判断軸③:60歳まで引き出せない資金的余裕があるか

iDeCoは原則60歳まで引き出せません。これは制度の建前ではなく、現実的な制約です。住宅購入の頭金・子どもの教育費・転職や起業・親の介護費用など、想定されるライフイベントが多い世代ほど、iDeCoに資金を固定するリスクは大きくなります。

私の場合、上の子5歳・下の子0歳という子育て世代で、今後10〜20年は予想外の支出が発生する可能性が高い時期です。だからこそ、iDeCoに資金を固定するより、流動性のあるNISAを優先する判断をしました。

逆に、住宅ローンを完済済み・子どもが独立済み・キャリアが安定している50代以降であれば、引き出し制限のデメリットは大幅に小さくなります。

判断軸④:自営業/専業主婦/会社員のどれか

職業によってiDeCoの「お得度」は大きく異なります。

自営業・フリーランス(第1号被保険者)は、iDeCoの拠出限度額が月68,000円と最も大きく、しかも国民年金しか公的年金がないため、iDeCoは老後資金の柱として最大限活用すべき制度です。退職金もないため、退職所得控除を満額活用できる点も強力です。

専業主婦・主夫(第3号被保険者)は、所得税・住民税を支払っていないため、所得控除のメリットがゼロ。iDeCoの3つの税制優遇のうち最大の節税効果を享受できないため、加入メリットは大幅に減少します。

会社員・公務員(第2号被保険者)は職業の中では中間的な位置づけです。会社員でも企業年金の有無で拠出限度額が異なり、退職金や企業年金との兼ね合いで出口課税の問題が複雑化しやすい層です。

判断軸⑤:退職金・企業年金の有無

意外と見落とされがちですが、退職金や企業年金がある人ほど、iDeCo一時金受取時の出口課税で不利になる可能性があります。退職金は「退職所得控除」が適用されますが、この控除枠は退職金とiDeCo一時金で共有されるため、退職金が多い人ほどiDeCoの一時金部分に課税が発生しやすくなります。

しかも2026年1月から「10年ルール」が適用され、iDeCoを先に受け取って退職金を後で受け取る場合の節税テクニックが大幅に制限されました。詳しくはH2⑥でも解説します。

5つの判断軸チェックリスト

✅ iDeCo判断チェックリスト

□ 判断軸① NISA枠を年360万円フル活用、または満額に近い水準まで使っている

□ 判断軸② 年収700万円以上、または所得税率20%以上に該当する

□ 判断軸③ 60歳まで引き出せなくても困らない資金的余裕がある

□ 判断軸④ 自営業者である、または所得控除メリットを十分に享受できる職業である

□ 判断軸⑤ 退職金・企業年金の出口課税の影響を理解している

5つすべてに当てはまる方はiDeCoの活用余地が大きいでしょう。逆に1〜2つしか当てはまらない方は、iDeCoより先に新NISAを優先する判断が合理的です。3〜4つ当てはまる方は、後述するタイプ別診断(H2⑧)も参考にしてください。

私が3年iDeCoを運用して気づいた「教科書には書いていない事実」

ここからは、3年間iDeCoを運用してきた実体験をお話しします。ネット上の解説記事や金融機関の公式情報には書かれていない、実際にやってみないと分からないリアルをまとめました。

私のiDeCo運用歴をざっとご紹介すると、以下の通りです。

- 2023年:SBI証券で月12,000円拠出を開始(当時の会社員・企業年金あり枠の上限)

- 2024年:楽天証券に移管手続きを実施

- 2024年12月:制度改正で会社員・企業年金あり枠の上限が月20,000円に拡大

- 2025年:新NISA優先のため、掛金を最低額の月5,000円に変更し継続中

事実①:証券会社の移管は「思った以上に時間がかかる」

2024年に、SBI証券から楽天証券にiDeCoを移管しました。理由は、楽天証券の「楽天・プラス・S&P500インデックス・ファンド」を買いたかったからです。公式情報では「移管には1〜2ヶ月かかります」と書かれていますが、実際にかかった時間は約2ヶ月半でした。

移管中は新規の積立ができないだけでなく、既存の資産も売却扱いとなって現金化され、新しい証券会社で再度買い付けが行われるまで、相場の変動リスクにさらされる期間が発生します。私の場合は相場が横ばいの時期に当たって大きな損失は出ませんでしたが、もし相場上昇局面で移管していたら、機会損失が大きく出ていた可能性があります。

事実②:手数料は「思ったより気にならない」

iDeCoの手数料(年2,052円・20年で約4万円)について、最初は気になっていました。しかし実際に運用してみると、手数料は予想以上に気にならないというのが正直な感想です。月171円という金額は外食1回より少なく、給与天引きや銀行口座引き落としで自動化されているため意識する機会が少ないからです。

ただし、これは月20,000円程度を拠出している場合の話。月5,000円(最低額)で拠出している現在の状況だと、年60,000円の拠出に対して2,052円の手数料は約3.4%。手数料率が無視できないレベルになります。

事実③:「2024年12月の上限拡大」のインパクトは想像以上に大きい

2024年12月の制度改正で、私のような会社員・企業年金あり枠の人は、上限が月12,000円から月20,000円に拡大しました。年間96,000円多く拠出できるようになり、所得税率20%の方であれば年間約19,200円の追加節税効果。20年継続すれば追加で約38万円の節税になる計算です。ただし私の場合、上限拡大の恩恵をフルに受ける選択はあえてしませんでした。理由は次のH2⑦でお話しします。

事実④:「拠出停止」より「最低額継続」の方がメリットがある

iDeCoは途中で完全に停止することもできますが、私は月5,000円の最低額継続を選びました。完全停止と比較して、以下のメリットがあるからです。

- 加入期間がカウントされ続け、退職所得控除の枠が増え続ける

- 制度変更や状況変化に対応してすぐ拠出額を増額できる

- 「運用を継続している」記録が残り、3年後・5年後の判断材料になる

- 実体験として制度を理解し続けられる

特に1つ目の「退職所得控除の枠が増え続ける」は重要なポイントです。完全停止すると「運用指図者」になりますが、信託銀行への管理手数料(月66円程度)は発生し続けるため、最低額継続との手数料差は実は小さいのです。

事実⑤:「節税効果より、家計のリアルが優先」という結論

3年運用してきて、最終的に出した結論は「家計のリアルが何より優先」ということです。iDeCoの節税効果は確かに魅力的で、月20,000円拠出すれば年間約4万8千円の節税、20年で96万円という大きな金額になります。

しかし、子どもが2人いて住宅購入の選択肢も残しておきたい現役世代にとって、60歳まで引き出せない資金を増やすことは、家計リスクを増やす行為でもあります。新NISAなら、いざという時に売却して家計を立て直せます。iDeCoではそれができません。この差は、節税効果という数字以上に大きいというのが、3年運用してきた率直な感想です。

⚠️ 注意:本記事は個人の運用体験談です

本記事の内容は私個人の体験と判断であり、iDeCoの活用方法は人それぞれの状況によって最適解が異なります。FP業務としての相談や個別の投資アドバイスを目的としたものではありません。最終的な判断はご自身でお願いいたします。

2024年制度改正で何が変わった?会社員の上限拡大と新NISA併用の最適解

iDeCoは制度改正が頻繁に行われており、2024年12月の改正に加え、2027年1月にも大幅な制度拡大が予定されています。この2つの改正を踏まえずにiDeCoを判断するのは早計と言えるでしょう。

2024年12月の改正:会社員の上限拡大と事業主証明書の廃止

2024年12月の改正では、確定給付企業年金(DB)、厚生年金基金、共済等に加入している会社員の方は、iDeCoの拠出限度額が月12,000円から月20,000円に拡大されました。また、これまで会社員がiDeCoに加入する際に必要だった「事業主証明書」が、個人口座から掛金を拠出する場合は不要になりました。これにより、勤務先に知られることなくiDeCoを始められるようになっています。

2027年1月の大改正:第2号被保険者の上限が大幅拡大予定

2027年1月から(2026年12月施行)、iDeCoはさらに大きな改正が予定されています。これが2026年4月時点での最大のトピックスです。

| 対象 | 現行 | 2027年1月以降 |

|---|---|---|

| 自営業(第1号) | 月68,000円 | 月75,000円 |

| 会社員(企業年金なし) | 月23,000円 | 月62,000円 |

| 会社員(企業年金あり) | 月20,000円 | 企業年金等との合計で月62,000円 |

| 公務員 | 月20,000円 | 月54,000円程度 |

| 専業主婦・主夫(第3号) | 月23,000円 | 月23,000円(変更なし) |

| 加入年齢上限 | 65歳未満 | 70歳未満 |

※2027年1月の改正は2026年4月時点の予定。最終施行内容は厚生労働省・国民年金基金連合会の公表情報をご確認ください。

最大の変更点は、会社員(第2号被保険者)のiDeCo単体上限が撤廃されることです。これまで会社員は最大でも月23,000円までしか拠出できませんでしたが、改正後は企業年金等との合計で月62,000円まで拡大されます。

2027年改正でも「自営業以外はNISA優先」の判断は変わらない

これだけ大幅な拡大が予定されている以上、「2027年からiDeCoが超お得になる」と考える方もいるでしょう。確かに節税効果の面では大きなインパクトがあります。しかし、この改正があっても、自営業以外の方にとって「iDeCo優先」の判断は基本的に変わらないと考えられます。理由は3点あります。

第一に、2026年1月から施行されている退職所得控除の「10年ルール」(詳細はH2⑥で解説)により、iDeCoの出口課税は厳しくなっています。受取時に課税が発生すれば節税の手取り効果は目減りします。

第二に、拠出限度額が拡大しても、iDeCoの最大の制約である「60歳まで引き出せない」というルールは変わりません。月62,000円拠出すれば年間74.4万円が60歳まで固定され、30代から始めれば約700〜900万円もの資金が長期間ロックされます。

第三に、新NISAは年間360万円・生涯1,800万円と、iDeCoより圧倒的に大きな非課税枠があります。iDeCoの拠出枠が拡大しても、新NISAの優位性は変わりません。先に新NISAを満額活用するという判断軸は、2027年以降も有効です。

新NISAとiDeCoの併用最適解

2026年4月時点での優先順位は、以下のように整理できます。

- 第1優先:新NISAを月10万円〜30万円積立(つみたて投資枠)

- 第2優先:新NISAの成長投資枠を活用(年間最大240万円)

- 第3優先:新NISAを年360万円フル活用達成後、iDeCo検討

- 第4優先:所得税率20%以上(年収700万円超)の方はiDeCo月20,000円拠出

ただし、自営業者(第1号被保険者)の方は別格です。月68,000円(2027年以降は月75,000円)というiDeCoの大きな拠出枠は、自営業者にとって退職金の代わりとなる重要な老後資金準備手段です。自営業者の方は、新NISAとiDeCoの両方をフル活用する戦略が合理的でしょう。

iDeCoの「3つの税制優遇」を本当に活かせる人はどんな人?

iDeCoのメリットとして、必ずと言っていいほど挙げられるのが「3つの税制優遇」です。しかし、この3つの優遇すべてを十分に活かせる人は、実は限られています。それぞれの優遇について、誰が本当に恩恵を受けられるのかを現実的な目線で整理します。

税制優遇①:拠出時の所得控除(最大のメリット)

iDeCoの掛金は、全額が「小規模企業共済等掛金控除」として所得控除の対象になります。これがiDeCoの最大の節税メリットですが、この節税効果は所得税率に比例して大きくなるため、年収によって恩恵の大きさが大きく異なります。

| 年収 | 所得税率 | 年間節税額 | 20年累計 |

|---|---|---|---|

| 〜500万円 | 10% | 約48,000円 | 約96万円 |

| 〜700万円 | 20% | 約72,000円 | 約144万円 |

| 〜1,800万円 | 33% | 約103,200円 | 約206万円 |

※月20,000円拠出時。住民税10%+所得税率で試算。

この表から分かるのは、所得控除のメリットを最大限に享受できるのは高所得層であり、年収500万円前後の方にとっては節税効果はそれほど決定的なメリットではないのが現実です。

税制優遇②:運用益が非課税(NISAと同じ)

iDeCoは運用期間中、運用益が非課税になります。これは新NISAと同じ仕組みであり、iDeCo独自のメリットとは言えません。「運用益非課税」だけを理由にiDeCoを選ぶ合理性はありません。

税制優遇③:受取時の控除(出口で複雑化する)

iDeCoの3つ目の優遇が、受取時の税制優遇です。受取方法は3パターンあり、それぞれ適用される控除が異なります(一時金:退職所得控除、年金形式:公的年金等控除、併用:両方)。ただし、この受取時の優遇は、退職金や公的年金との合算で計算されるため、想定より手取りが減るケースが多発しています。

たとえば、勤続30年で退職金2,000万円を受け取る方の場合、退職所得控除は1,500万円。退職金単体で500万円が課税対象となります。ここにiDeCo一時金1,000万円を一緒に受け取ると、控除枠を超える部分が増え、思ったほど節税にならないケースが発生します。

さらに、2026年1月から施行されている退職所得控除の「10年ルール」により、出口戦略の自由度が大きく低下しました。この出口課税の問題はiDeCoを判断するうえで最も重要な論点であり、次のH2⑥で詳しく解説します。

「3つの税制優遇」をフル活用できる人の条件

📌 iDeCoの3つの税制優遇をフル活用できる人

条件① 所得税率20%以上(年収700万円程度〜)で、所得控除の節税効果が大きい

条件② 退職金や企業年金が少なく、退職所得控除を満額活用できる

条件③ 60歳まで引き出さなくても困らない資金的余裕がある

逆に言えば、この3条件のうち1つでも欠ける方は、iDeCoの税制優遇をフル活用できず、想定より節税効果が小さくなる可能性があります。特に条件②は意外と該当者が少ない点に注意が必要です。日本の会社員の多くは退職金や企業年金があるため、退職所得控除を「iDeCoで満額活用できる」ケースは限定的です。

iDeCoの注意点5つ:始める前に知っておくべきリアル

iDeCoには無視できない注意点も多数あります。始める前に必ず理解しておくべきポイントを5つに整理しました。特に注意点③(出口課税)は、私自身が制度改正で計画変更を余儀なくされた経験があり、iDeCoを判断するうえで最も重要な論点だと考えています。

注意点①:60歳まで引き出せない流動性リスク

iDeCoの最大の制約は、原則60歳まで引き出せないことです。たとえば月20,000円を30歳から拠出した場合、年間24万円が60歳まで30年間ロック。30年累計は元本だけで720万円。これだけの資金が、住宅購入・教育費・病気・転職など、いかなる事情があっても引き出せません。新NISAなら売却で資金を引き出せるので、この流動性の差は現役世代の家計にとって非常に大きな意味を持ちます。

注意点②:手数料が継続的にかかる

iDeCoは口座開設時・運用中・受取時の3段階で手数料がかかります。

- 加入時手数料:2,829円(国民年金基金連合会への一括払い)

- 口座管理手数料:月171円〜(年2,052円〜・楽天証券・SBI証券の場合)

- 給付時手数料:1回440円(受取の都度)

新NISAでは口座管理手数料はかかりません。iDeCoは「手数料を払いながら税制優遇を得る制度」であることを理解しておく必要があります。

注意点③:出口課税で想定より手取りが減る可能性

実は、私自身がこの問題に直面した経験があります。iDeCoを始めた2023年当時、私は以下のような出口戦略を計画していました。

- 60歳:iDeCoを一時金で受取(退職所得控除を満額活用)

- 65歳:会社の定年退職金を受取(改めて退職所得控除を満額活用)

- これにより、両方の退職所得控除を「二重取り」する戦略

これは「5年ルール」と呼ばれていた制度を活用した、当時広く推奨されていた出口戦略でした。私自身もこの戦略を前提にiDeCoの加入を決めた経緯があります。

ところが、2025年度の税制改正で、この「5年ルール」が「10年ルール」に変更されました。この改正は2026年1月以降に支払われる退職一時金から適用されており、iDeCoを先に受け取って退職金を後で受け取る場合の節税戦略は、ほぼ機能しなくなりました。

具体的には、60歳でiDeCoを受け取った後、退職金を満額の退職所得控除で受け取るには、70歳以降まで退職金を繰り下げる必要があります。会社の定年が65歳の私にとって、5年も退職金支給を遅らせることは現実的ではありません。つまり、私が3年前に立てた出口戦略は、制度改正によって機能しなくなったのです。

| 受取順序 | 適用ルール | 満額控除の条件 |

|---|---|---|

| iDeCo一時金 → 退職金 | 10年ルール (2026年1月施行) |

受取間隔を10年以上空ける必要あり |

| 退職金 → iDeCo一時金 | 19年ルール (変更なし) |

受取間隔を20年以上空ける必要あり |

この経験から痛感したのは、iDeCoの最大のリスクは「制度変更で出口戦略が変わる可能性がある」ことです。これからiDeCoを始める方は、出口戦略を1つに絞らず、複数のシナリオを持っておくことを強くおすすめします。

注意点④:転職・退職時の手続きが面倒

iDeCoは加入後、転職・退職して自営業や専業主婦になる場合・証券会社を変更する場合など、状況変化のたびに手続きが発生します。H2③でもお話しした通り、私はSBI証券から楽天証券への移管を経験しましたが、約2ヶ月半の手続き期間中、運用がストップする期間が発生しました。これは想定外の機会損失リスクです。

注意点⑤:制度変更リスク(改正による不利益の可能性)

iDeCoは制度変更リスクが大きい金融商品です。これまでの主な改正履歴は以下の通りです。

- 2017年:加入対象者の拡大(専業主婦・公務員も加入可能に)

- 2022年:受給開始年齢の上限が75歳に拡大

- 2024年12月:DB等加入者の上限が月12,000円→月20,000円に拡大

- 2026年1月:退職所得控除「5年ルール」→「10年ルール」に変更

- 2027年1月予定:第2号被保険者の上限が月62,000円に拡大、加入年齢が70歳まで拡大

- 2027年1月予定:拠出時手数料が1回105円から月額120円に引き上げ

直近10年だけでも、これだけの改正が行われています。少子高齢化により税収確保が国家的課題となる中、退職所得控除のさらなる縮小・iDeCo一時金の課税強化といった改正が議論される可能性は否定できません。iDeCoは30年単位の長期運用が前提の制度です。「今のルールが30年後も同じ」という前提で計画を立てることは危険だという認識を、始める前に持っておく必要があります。

私が「最低額月5,000円で継続」を選んだ3つの理由

ここまでiDeCoの判断軸・税制優遇・注意点を解説してきましたが、最後に最低額月5,000円で継続を選んだ3つの理由をお話しします。

2024年12月の制度改正で、会社員(企業年金あり)枠の上限は月12,000円から月20,000円に拡大されました。普通に考えれば、節税効果を最大化するために月20,000円に増額するのが合理的に思えます。しかし、私はあえて真逆の選択をしました。月12,000円の拠出を最低額の月5,000円に減額し、その分を新NISAに振り向けるという判断です。

理由①:新NISA満額活用を最優先したから

最大の理由は、新NISAの優先度がiDeCoより圧倒的に高かったからです。私は2022年8月から新NISA(当時はつみたてNISA)で積立を開始し、2024年からは新NISAに移行して月30万円・年360万円フル活用を継続しています。インデックスファンドを中心に、複数の投資信託を組み合わせて分散投資を行っています。

新NISA満額活用は、家計のキャパシティを考えるとギリギリのライン。ここからさらにiDeCoで月20,000円(年24万円)を上乗せすると、家計の現金余力が大幅に減少します。

私の家計状況は、共働きとはいえ上の子5歳・下の子0歳の子育て世代で、今後10年で教育費・住宅関連費が大きく動く可能性があります。30代という年齢柄、転職・キャリアチェンジの可能性もゼロではありません。この状況で60歳まで引き出せない資金を増やすことは、家計の柔軟性を犠牲にする選択になります。つまり、新NISA満額化はiDeCoより明確に優先順位が高いという判断でした。

理由②:完全停止より「実体験を継続」する価値を取ったから

「だったら、iDeCoを完全に停止すればよかったのでは?」と思われるかもしれません。しかし、最終的に最低額月5,000円での継続を選びました。完全停止と比較して以下のメリットがあるからです。

- 加入期間がカウントされ続ける:iDeCoの退職所得控除は加入期間に応じて増えるため、最低額でも継続することで将来の出口時の控除枠を確保できる

- 制度変更や状況変化に即座に対応できる:将来、年収アップや家計に余裕ができた場合、すぐ拠出額を増額できる(完全停止すると再加入手続きが必要)

- 実体験として制度を理解し続けられる:ブログで投資情報を発信する立場としては、「実際に運用している立場」で語れる経験は大きな価値がある

- 手数料差は意外と小さい:完全停止して「運用指図者」になっても、信託銀行への管理手数料(月66円程度)は発生し続ける

理由③:将来の制度改正・状況変化への保険として

これが個人的に最も重要だと考えている理由です。H2⑥でお話しした通り、私は3年前にiDeCoを始めた当時、退職所得控除の「5年ルール」を活用した出口戦略を計画していました。しかし、2025年度の税制改正でその計画は機能しなくなりました。

この経験で痛感したのは、iDeCoは「30年後の制度がどうなっているか分からない」金融商品だということです。30代の私が60歳でiDeCoを受け取る30年後、税制や受取ルールがどう変わっているか、誰にも予測できません。だからこそ、私は以下の方針を選びました。

- iDeCoはゼロにせず、最低額で継続して「保険」として残しておく

- メインの資産形成は流動性のある新NISAで行う

- 将来、自分や制度の状況が変わったら、その時に増額・減額を判断する

この「リスク分散」こそ、3年運用してきた私が出した結論です。

私の選択は「正解」ではない

ここまで私の選択について率直にお話ししてきましたが、これはあくまで私個人の状況に基づく判断であり、すべての人にとっての正解ではありません。たとえば、自営業者の方やNISA満額活用済みの高所得層の方、退職金がない・少ない会社員には、私とはまったく違う選択が合理的かもしれません。

私の選択は、「3年実体験から得た、私個人にとっての最適解」に過ぎません。大切なのは、他人の選択を真似することではなく、自分の状況に合わせて判断軸を持つことです。

タイプ別:あなたはiDeCoを始めるべき?続けるべき?やめるべき?

ここまでの判断軸を踏まえて、読者の方の状況別に「iDeCoをどうすべきか」を整理します。ご自身の状況に最も近いタイプを見つけて、参考にしてください。

タイプ①:会社員・年収500万円未満・NISA未満額の方 → NISA優先

年収300〜500万円の会社員で、新NISAをまだフル活用できていない子育て世代や住宅購入予定者。所得税率5〜10%。このタイプの方は、iDeCoより新NISAを優先するのが合理的です。所得税率10%以下の場合、iDeCoの節税効果は年4万円前後にとどまります。一方、新NISAをフル活用していない段階で、流動性のないiDeCoに資金を回すメリットは限定的です。

おすすめのアクション:生活防衛資金確保 → 新NISAつみたて投資枠を月10万円までフル活用 → 余裕があれば成長投資枠 → NISA満額活用後にiDeCo再検討

タイプ②:会社員・年収700万円以上・NISA満額活用済みの方 → iDeCo検討余地あり

年収700〜1,000万円の会社員で、新NISAを年360万円フル活用している方。所得税率20%以上。このタイプの方は、iDeCoの節税メリットを十分に享受できる層です。月20,000円拠出で年間7万円以上の節税効果が期待できます。ただし、退職金や企業年金の有無で出口課税の影響が変わるため、加入前に出口戦略のシミュレーションをおすすめします。

タイプ③:自営業・フリーランスの方 → iDeCoは強力な味方

個人事業主・フリーランスで国民年金第1号被保険者の方。このタイプの方にとって、iDeCoは老後資金の柱として最大限活用すべき制度です。理由は3つあり、厚生年金がないため公的年金だけでは老後資金が不足しやすいこと、退職金がないため退職所得控除を満額活用できること、iDeCoの拠出限度額が月68,000円(2027年以降月75,000円)と大きく節税効果も大きいことです。新NISAとiDeCoの両方をフル活用する戦略が合理的でしょう。

タイプ④:専業主婦(夫)の方 → 慎重に判断

配偶者の扶養に入っている第3号被保険者の方。所得税・住民税を支払っていないため、iDeCoの3つの税制優遇のうち最大のメリット(所得控除)を享受できないため、加入の優先度は低くなります。まずは配偶者のNISA・iDeCoを優先し、余裕があれば自分自身の新NISAを活用する流れが基本です。

タイプ⑤:iDeCo既加入で続けるか迷っている方 → 最低額継続も選択肢

既にiDeCoに加入していて、家計の状況変化や制度改正で続けるか迷っている方。このタイプの方には、最低額月5,000円での継続を1つの選択肢としてご紹介します。完全停止より、加入期間カウント維持・状況変化への対応・手数料差の小ささというメリットがあります。私自身もこの選択を取っており、3年運用してきた実体験として「最低額継続は柔軟な選択肢」だと感じています。

タイプ別フローチャート

📌 iDeCo加入判断フローチャート

Q1 自営業・フリーランスですか? → Yes:タイプ③ / No:Q2へ

Q2 専業主婦(夫)ですか? → Yes:タイプ④ / No:Q3へ

Q3 既にiDeCoに加入していますか? → Yes:タイプ⑤ / No:Q4へ

Q4 新NISAを年360万円フル活用していますか? → No:タイプ① / Yes:Q5へ

Q5 年収700万円以上ですか? → Yes:タイプ② / No:タイプ①(NISA増額を)

これはあくまで簡易判断です。実際の判断には、ご自身の家族構成・退職金見込額・キャリアプランなど、より多くの要素を加味する必要があります。判断に迷った場合は、信頼できる専門家(税理士・FP等)への相談もご検討ください。

よくある質問:iDeCoとNISAの併用・移管・最低額変更

Q1:NISAとiDeCoは同時にできる?

A:はい、両方を同時に活用できます。新NISAとiDeCoは別の制度のため、併用に制限はありません。会社員の方であれば、新NISA(年360万円)+iDeCo(月20,000円・年24万円)で、合計年384万円まで税制優遇を受けながら投資できます。ただし、優先順位としては、まず新NISAをフル活用し、余裕があればiDeCoを追加するのが合理的です。

Q2:iDeCoの掛金を最低額に変更する手続きは?

A:加入している証券会社の窓口で、年1回まで変更可能です。「加入者掛金額変更届」を請求・提出し、国民年金基金連合会で約1〜2ヶ月処理後、翌月以降の引落分から適用されます。実際の手続きでは、月12,000円から月5,000円への変更申請から約1ヶ月半で適用されました(※筆者の楽天証券での経験)。1月〜12月の間に1回だけ変更可能なので、変更タイミングには注意が必要です。

Q3:iDeCoの証券会社移管は本当にできる?

A:できますが、運用ブランク期間が発生します。移管手数料が発生する場合がある(楽天・SBI証券は移管時手数料無料)、手続き期間中(1〜2ヶ月半)は運用が停止する、既存資産が一度売却され移管先で再買付される、相場変動リスクにさらされる期間が発生する、といった注意点があります。SBI証券から楽天証券への移管では、約2ヶ月半の運用ブランクが発生したケースもあります(※筆者の経験)。

Q4:iDeCoを途中で停止できる?

A:完全停止は可能ですが、最低額継続をおすすめします。iDeCoは「運用指図者」として運用のみ継続することができますが、停止すると加入期間がカウントされなくなる(退職所得控除の枠が増えない)、再加入時に再度手続きが必要、信託銀行への管理手数料(月66円程度)は継続発生、というデメリットがあります。完全停止ではなく最低額月5,000円での継続を選ぶと、加入期間カウントを維持しつつ家計負担を最小限に抑えられます。

Q5:会社員でも勤め先の証明書類は必要?

A:2024年12月の制度改正により、原則不要になりました。個人口座から掛金を拠出する場合は事業主証明書が不要になっており、勤務先に知られることなくiDeCoに加入できます。ただし、事業主払込(給与天引き)を希望する場合は別途証明書が必要です。

Q6:iDeCoは年末調整で申告が必要?

A:はい、所得控除を受けるには申告が必要です。会社員の方は、毎年10月下旬に国民年金基金連合会から「小規模企業共済等掛金払込証明書」が郵送されます。この書類を年末調整で勤務先に提出することで、所得税・住民税の控除を受けられます。年末調整に間に合わなかった場合は、確定申告でも控除を受けることができます(※筆者の経験では、楽天証券への移管手続きが年末をまたいだケースで確定申告対応が必要となりました)。

Q7:2027年改正に向けて、今やっておくべきことは?

A:特別な手続きは不要ですが、自分の拠出戦略を見直す機会と捉えるとよいでしょう。2027年1月の制度改正により、第2号被保険者の拠出限度額が大幅に拡大されます。現在iDeCoに加入している方は、現在の拠出額が改正後にどう変わるか・拠出額を増やす場合の家計への影響・拠出時手数料が月120円に引き上げられる影響を確認しておくとスムーズです。新規加入を検討中の方は、改正後に始めても遅くありません。

まとめ:あなたにとってのiDeCoの最適解は?

ここまで、新NISA時代におけるiDeCoの必要性について、5つの判断軸と3年間の実体験をもとに解説してきました。最後に、本記事の要点を整理し、次の行動につなげていただくための情報をまとめます。

本記事の5つの要点

📌 本記事の5つの要点

要点① iDeCoが必要かどうかは、5つの判断軸(NISA活用度・所得税率・流動性・職業・退職金)で見極める

要点② 新NISA枠を使い切っていない段階では、iDeCoより新NISAを優先するのが合理的

要点③ 2026年1月施行の「10年ルール」により、出口戦略の自由度が大幅に低下した

要点④ 2027年1月の制度改正で会社員の上限が月62,000円に拡大予定だが、自営業者以外はNISA優先の判断軸は変わらない

要点⑤ 既加入者が迷っている場合、完全停止より「最低額月5,000円継続」が柔軟な選択肢になる

「私の選択」と「あなたの選択」は違っていい

本記事では、3年間iDeCoを運用してきた実体験をもとに、率直な本音をお伝えしてきました。月5,000円の最低額継続を選んだ判断は、あくまで現役の子育て世代・年収帯・家計状況を踏まえた個人的な判断です。

たとえば、自営業者の方やNISA満額活用済みの高所得層の方には、iDeCoの活用がむしろ最適解になります。また、退職金が少ない方や、60歳まで引き出さない覚悟ができる方にとっても、iDeCoの3つの税制優遇は大きな魅力です。

大切なのは、他人の選択をそのまま真似することではなく、5つの判断軸を使って自分にとっての最適解を見つけること。本記事で紹介したチェックリストとタイプ別診断を、ぜひ自己診断のツールとして活用してください。

あなたの状況に合わせた次の一歩

本記事を読んだ後、ぜひ以下のいずれかの行動を取ってみてください。

新NISAをまだ満額活用していない方は、まずは新NISAの活用を最優先にしてください。

NISA口座をどの証券会社で開設するか迷っている方には、楽天証券とSBI証券の比較記事をご用意しています。

NISAで失敗したくない方・銘柄選びに迷っている方は、以下の記事を参考にしてください。

iDeCoとNISAをより詳しく比較したい方は、本記事と合わせてこちらもどうぞ。

本記事が、あなたにとっての最適なiDeCo活用戦略を見つけるきっかけになれば幸いです。

楽天証券でNISA口座を開設する(無料・10分)

iDeCoと併用しやすい楽天証券のNISA口座。開設無料・維持費不要(プロモーションを含む)

👤 著者プロフィール

3級ファイナンシャル・プランニング技能士保有

30代共働きパパ/2児の父

NISA運用4年・年360万円フル活用中。iDeCoは2023年から3年運用継続中(SBI証券→楽天証券に移管経験あり、現在は最低額月5,000円で継続)。楽天証券(NISA・iDeCo・投資信託・米国株)とSBI証券(日本株)を併用しながら、家計と投資のリアルを発信しています。

※本記事は金融商品の販売・勧誘、およびFP業務としての相談を目的としたものではありません。投資の最終判断はご自身でお願いいたします。

※記載情報は2026年4月時点のものであり、最新情報は各公式サイト(iDeCo公式サイト・金融庁NISA特設サイト・厚生労働省 私的年金制度)をご確認ください。

※2027年1月の制度改正(2026年12月施行予定)については、最終的な施行内容が今後の法改正により変更される可能性があります。

※本記事の内容は個人の実体験に基づく情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。最終的な投資判断はご自身の責任でお願いいたします。

コメント