「家計簿アプリ、始めたほうがいいのかな」と迷っていませんか。あるいは「以前使ってみたけど続かなかった」「投資を始めてから家計の見える化が必要だと感じてきた」という人も多いはずです。

結論からお伝えします。家計簿アプリは万能ではありません。判断軸は3つあり、すでにExcelや家計簿で正しく管理できている人には、無理に切り替えをおすすめしません。あくまで目的は「正しい家計管理をすること」であって、「アプリを使うこと」ではないからです。

この記事では、主要4アプリ(マネーフォワードME・Zaim・Moneytree・OsidOri)の比較、本音のメリット・デメリット、そして投資をしている人ならではの家計簿アプリの使い分け術まで、私の実体験を交えて解説します。

私は30代共働き会社員・2児の父で、3級FP資格保有。NISA運用は4年目に入り、年360万円の非課税枠をフル活用しています。家計簿アプリはマネーフォワードME有料版を2年継続して使用しており、銀行口座2つだけを連携させて現預金管理に特化させる運用を続けてきました。投資口座をあえてアプリに連携させない理由も、本記事で詳しくお伝えします。

上から順に読めば、自分に家計簿アプリが必要かどうか、必要ならどのアプリをどう使うべきかが見えてくる構成にしました。最後まで読み終えるころには、あなたなりの答えが出ているはずです。

家計簿アプリは「必要かどうか」の判断軸3つ

家計簿アプリの記事を読むと、いきなり「おすすめアプリ◯選」から始まるものが多いです。しかし私は、まず「そもそも自分にアプリが必要なのか」を判断するところから始めるべきだと考えています。

ここでは、家計簿アプリを導入すべきかどうかを見極めるための判断軸を3つ提示します。

判断軸1:現状、家計の収支を正確に把握できているか

最初の問いはシンプルです。「先月、何にいくら使ったか即答できますか?」と聞かれて、食費・光熱費・通信費・娯楽費といったカテゴリ別の金額が頭に浮かぶなら、現状の管理方法で十分機能している可能性があります。

逆に、「だいたい○万円くらい使ったかな」としか答えられない場合は、家計の見える化が不足しています。この場合、家計簿アプリは強力な選択肢になります。

判断軸2:家計管理に「手間」を感じているか

すでにExcelや手書き家計簿で管理している人でも、「入力が面倒で続かない」「月末の集計に時間がかかる」と感じているなら、自動連携機能を持つアプリは大きな効率化につながります。

私自身、紙の家計簿を使っていた時期もありました。しかし毎日数分の入力作業が、平日の疲れた夜には負担になり、続けられませんでした。マネーフォワードMEに切り替えてからは、クレジットカード利用分は自動で記録されるため、現金支払い分だけ手動入力すれば済むようになり、家計管理の心理的ハードルが大きく下がりました。

判断軸3:クレジットカード・電子マネーの利用比率が高いか

家計簿アプリの自動連携機能は、クレジットカード・電子マネー・銀行振込の取引データを自動的に取り込んで分類してくれる仕組みです。つまり、現金払いが中心の人にとっては、自動連携の恩恵が小さくなります。

逆に、支出の大半をクレジットカードや電子マネーで決済している人にとっては、家計簿アプリは「ほぼ自動で家計が記録される魔法のツール」になります。私の場合、固定費・食費・日用品のほぼすべてを楽天カードで決済しているため、自動連携の恩恵を最大限受けています。

判断軸チェックリスト

下のチェックリストで、自分の状況を確認してみてください。

| 判断軸 | YESに該当するなら |

|---|---|

| 軸1:収支を正確に把握できていない | アプリ導入のメリット大 |

| 軸2:家計管理に手間を感じている | 自動化による効率化が効く |

| 軸3:クレカ・電子マネー利用比率が高い | 自動連携の恩恵が最大化される |

※3つのうち2つ以上YESなら、アプリ導入を前向きに検討する価値があります。

3つの判断軸のうち、2つ以上にYESが当てはまるなら、家計簿アプリの導入を前向きに検討する価値があります。逆に、すべてNOなら、現状の管理方法を続けるほうが合っているかもしれません。

ただし、判断軸2と3は時間の経過で変化します。たとえばキャッシュレス決済の比率が上がってきた、子どもが生まれて家計が複雑になってきた、といったタイミングで、改めて判断軸を見直すと良いでしょう。

家計管理の基礎については、こちらの関連記事も参考になります。

📌 関連記事:家計管理の土台

生活防衛資金完全ガイドで、家計管理の出発点となる「生活防衛資金の作り方」を解説しています。

家計簿アプリの3つのメリット

家計簿アプリを導入する価値は、突き詰めると「家計管理の手間を劇的に減らしてくれること」に集約されます。私がマネーフォワードMEを2年使い続けて実感している3つのメリットを、具体的な体験談とともにお伝えします。

メリット1:クレジットカード・銀行口座の自動連携

家計簿アプリ最大の価値は、なんといっても自動連携機能です。クレジットカードを登録しておけば、利用した翌日にはアプリに反映されます。銀行口座も同様で、入出金が自動で取り込まれます。

私の場合、楽天カードと銀行口座2つを連携させており、毎日のクレジットカード利用が自動的に家計簿に記録される状態を作っています。コンビニで買った飲み物、Amazonで買った日用品、固定費の引き落とし——これらすべてが、私が何もしなくても家計簿に蓄積されていきます。

自動連携の威力は、家計管理の心理的ハードルを劇的に下げる点にあります。「家計簿をつけよう」と意識する必要すらなくなるからです。

メリット2:カテゴリの自動分類

連携された取引データは、アプリ側で自動的にカテゴリ分類されます。コンビニでの支払いは「食費」、Amazonでの購入は「日用品」、ガソリンスタンドは「交通費」といった具合です。

マネーフォワードMEの自動分類精度は、私の体感で9割程度は正確です。残りの1割で誤分類が発生することはありますが、これは後述するデメリットの章で詳しく触れます。

カテゴリ分類が自動化されることで、月末に「今月は食費にいくら使ったか」「光熱費は先月と比べてどうか」といった分析が、ボタン一つで確認できるようになります。Excelで管理していた頃は、月末に1時間かけてカテゴリ別集計をしていましたが、アプリ導入後はその作業がほぼゼロになりました。

メリット3:スマホでいつでも記録(現金払いも1分以内)

クレジットカード自動連携の恩恵が大きい一方で、現金払いの場面もまだ残っています。子どもの学校での集金、自販機での買い物、現金しか使えない店舗での会計などです。

家計簿アプリは、現金払いをその場でスマホで入力できるため、記録忘れが防げます。私の場合、レジを離れた直後にアプリを開いて、金額・カテゴリ・店名を入力するのに1分もかかりません。電車の中、待ち時間、寝る前のちょっとした隙間時間でも、サッと記録できます。

紙の家計簿を使っていた頃は、レシートを溜めて月末にまとめて入力していましたが、レシートを失くしたり、何に使ったか忘れたりすることが頻繁にありました。スマホアプリなら、その場で記録できるため、データの取りこぼしが圧倒的に少なくなります。

3つのメリットを表で整理

| メリット | 具体的な効果 |

|---|---|

| ①クレカ・口座の自動連携 | 何もしなくても支出が記録される |

| ②カテゴリの自動分類 | 月末の集計作業がほぼゼロに |

| ③スマホで1分以内の記録 | 現金払いも取りこぼしなく記録できる |

※実際の効果は使い方によって異なります。

これら3つのメリットが組み合わさることで、「家計簿をつける」という意識すら不要な状態が実現できます。私が2年間継続できているのも、この自動化の恩恵が大きいからです。

家計簿アプリの3つのデメリット(本音)

ここまでメリットを書いてきましたが、家計簿アプリは万能ではありません。2年使ってきた立場から、本音のデメリットを3つお伝えします。

デメリット1:自動分類の誤りが時々発生する

メリット2で「9割の精度」と書きましたが、裏を返せば1割は誤分類が起きるということです。

たとえば、コンビニでお弁当を買ったのに「日用品」と分類されたり、ガソリン代が「不明」のまま残ったりすることがあります。マネーフォワードMEの場合、店名の表記が変わったり、新しい店舗を初めて使ったりすると、自動分類が機能しないケースが見られます。

ただし、修正は1分もかかりません。アプリを開いて該当の取引をタップし、正しいカテゴリに変更するだけです。私の場合、週に1回ほどのペースで「不明カテゴリの整理」を行っており、それ以上の手間にはなっていません。

「9割自動でやってくれて、1割だけ修正する」と捉えれば、トータルで圧倒的に楽です。

デメリット2:有料版の月額500円という判断

家計簿アプリの多くは無料版と有料版があり、無料版では機能制限があります。マネーフォワードMEの場合、無料版では連携できる金融機関数に制限があり、複数の銀行・カード・電子マネーを連携させたい人は有料版(月額500円程度)が必要になります。

「家計管理のために月500円を払うか」は、感覚的には少し迷うところです。ただ私は、1日あたり約20円と考えると、缶コーヒー1本にも満たない金額だと判断して、有料版を契約しています。

連携口座が1〜2個で済む人なら、無料版で十分な可能性もあります。自分が連携したい口座数を確認してから、無料版で1ヶ月試してみて、必要なら有料版に切り替えるのが堅実な選び方です。

デメリット3:無料版の制限と、データ反映までのタイムラグ

3つ目は、マネーフォワードMEを実際に使ってみて初めて気づいた、無料版の機能制限とデータ反映のタイムラグです。

まず、無料版では過去データの閲覧期間が制限されます。マネーフォワードMEの場合、無料版だと過去1年程度しか遡って閲覧できず、それ以前の取引履歴は確認できなくなります。家計簿アプリの本来の価値は「昨年の同じ月と比較して、今年の固定費はどう変化したか」といった長期トレンドの把握にあります。過去データが見られないと、この最大の価値が損なわれます。私が有料版を選んでいる理由のひとつも、この閲覧期間制限を外したいからです。

もうひとつは、自動連携データの反映に時間がかかる点です。クレジットカードを使った当日にアプリへ反映されるわけではなく、1〜数日のタイムラグが発生します。アプリ側が金融機関から取引データを取得するタイミングに依存するため、これは仕様上やむを得ない部分ではあります。

ただ、家計の状態を「今この瞬間の正確な数値で把握したい」と思ったタイミングで、最新の取引が反映されていないことがあります。月末の締め日に「今月の支出はいくらか」を即座に確認したくても、直近2〜3日分の利用が未反映で、正確な集計ができない場面が出てきます。

リアルタイム性を期待しすぎると、このタイムラグはストレスになります。家計簿アプリは「数日のラグを許容して、長期トレンドを掴むツール」と割り切るのが、ストレスなく続けるコツだと感じています。

デメリット対処法のまとめ

| デメリット | 対処法 |

|---|---|

| ①自動分類の誤り | 週1回の見直しで1分修正 |

| ②有料版月500円 | 無料版で1ヶ月試してから判断 |

| ③無料版の閲覧制限・反映タイムラグ | 長期トレンド重視なら有料版・即時性を期待しすぎない |

※対処法を知っていれば、デメリットのストレスは小さく抑えられます。

デメリットはありますが、対処法を知っていればストレスは限定的です。私自身、2年間の運用で「アプリをやめたい」と感じたことは一度もありません。

主要4家計簿アプリの特徴比較

家計簿アプリは複数ありますが、主要4アプリを比較しておきます。それぞれ特性が異なるため、「どんな人に向いているか」という視点で整理しました。

主要4アプリの特徴一覧

| アプリ | 強み | 向いている人 |

|---|---|---|

| マネーフォワードME | 連携金融機関数が業界トップクラス・自動分類の精度が高い | 複数の口座・カードを一括管理したい人 |

| Zaim | レシート撮影機能が充実・無料版が比較的使いやすい | 現金払いが多い人・無料で始めたい人 |

| Moneytree | UIがシンプル・広告表示が控えめ | 機能のシンプルさを重視する人 |

| OsidOri | 夫婦共有機能に特化・個人と共有を切り分け可能 | 個人と共有を完全に分けて管理したい夫婦 |

※特徴は各社公式情報および筆者の見立てに基づきます。詳細仕様は公式サイトで最新情報を確認してください。

マネーフォワードME:王道の総合型

マネーフォワードMEは、家計簿アプリの中で最もメジャーな選択肢です。連携できる金融機関数が業界トップクラスで、ほぼすべての主要銀行・カード・証券会社をカバーしています。私自身がメインで使っているアプリです。

複数の銀行口座、複数のクレジットカードを一括管理したい人にとって、最有力候補になります。

Zaim:現金派・無料重視派の選択肢

Zaimは、レシート撮影機能が充実しているのが特徴です。スマホでレシートを撮影すれば、金額・店名・購入品をある程度自動で読み取ってくれるため、現金払いが多い人に向いています。

無料版でも比較的使い勝手が良く、「まずは無料で始めたい」という人に選ばれやすいアプリです。

Moneytree:シンプルさ重視派の選択肢

Moneytreeは、UIがシンプルで広告表示も控えめなのが特徴です。マネーフォワードMEより機能数は絞られていますが、「家計管理に必要最小限の機能だけあれば良い」という人には合います。

法人向けの家計管理機能もあり、フリーランスの人にも使われています。

OsidOri:夫婦共有特化型

OsidOriは、個人の家計と夫婦共有の家計を完全に分けて管理したい人に特化したアプリです。「お互いのプライバシーを保ちつつ、共有部分だけ可視化したい」という強いニーズに応えます。

ただし、家計管理の本来の目的(世帯収支の正確な把握)を考えると、まずはマネーフォワードME等で世帯全体を一元管理するほうがシンプルです。「個人と共有を明確に分離したい」という強いニーズがある場合の選択肢として位置づけるのが実態に合っています。

アプリ選びの基本方針

私の見立てとしては、「迷ったらマネーフォワードMEを無料版で試す」のが最も外れない選択です。連携金融機関数が多いため、後から「やっぱり連携したい銀行があった」となるリスクが小さいからです。

その上で、現金派ならZaim、シンプル派ならMoneytree、夫婦共有派ならOsidOri、と用途に応じて切り替えを検討する流れが堅実です。

クレジットカードの選び方については、こちらの記事も参考になります。

📌 関連記事:家計簿アプリと相性の良いクレカ

クレカ積立最強カード7選で、家計簿アプリと自動連携しやすいクレカの選び方を解説しています。

【独自視点】投資をしている人の家計簿アプリ活用術

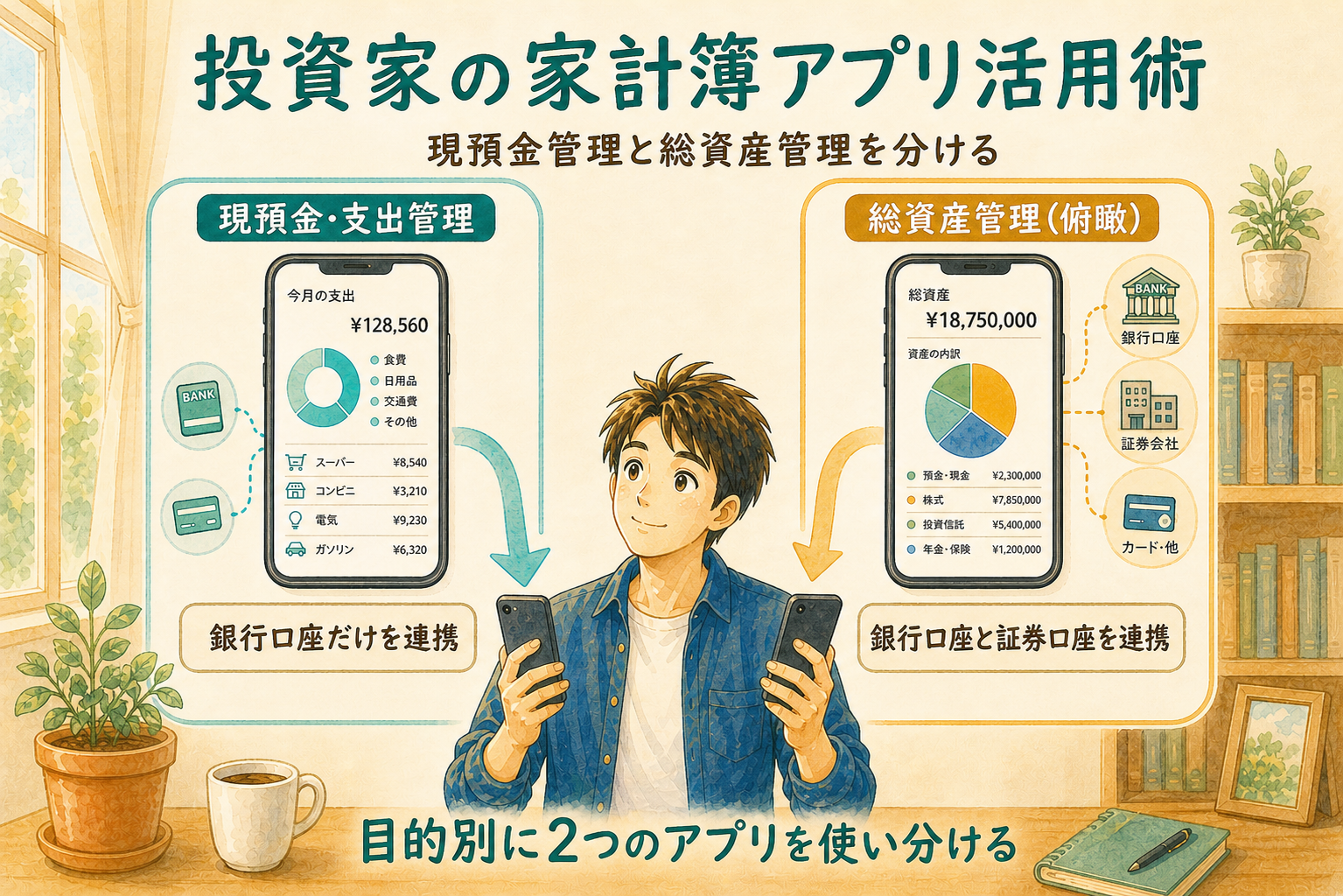

ここからが、この記事の最も伝えたい部分です。投資をしている人にとって、家計簿アプリの使い方には独自の最適解があると、私は4年間の運用で気づきました。

私の運用:アプリを2つに使い分けている

結論から言います。私は、家計簿アプリを「現預金管理用」と「総資産管理用」の2つに使い分けています。

| 用途 | 使うアプリ | 連携している口座 |

|---|---|---|

| 現預金・支出管理 | マネーフォワードME(有料版) | 銀行口座2つのみ |

| 総資産管理(俯瞰用) | 楽天銀行アプリ | 銀行・証券口座を全連携 |

※筆者の運用例。同じ運用が誰にとっても正解とは限りません。

マネーフォワードMEには、生活費の出入りに使う銀行口座2つだけを連携させています。楽天証券・SBI証券などの投資口座はあえて連携させていません。

一方、楽天銀行アプリには、銀行口座も証券口座もすべて連携させており、純資産の総額を俯瞰できる状態にしています。日々の家計判断はマネーフォワードME、資産推移の確認は楽天銀行アプリ、と役割を完全に分けています。

なぜ投資口座を家計簿アプリに連携させないのか

「ひとつのアプリで全部見えたほうが便利では?」と思うかもしれません。しかし私は、4年間NISAを運用してきた経験から、投資口座を家計簿アプリに連携させると判断ミスを誘発すると考えています。

理由は3つあります。

1つ目は、含み益・含み損の日々の変動が家計判断を惑わせること。NISA・iDeCoで運用している資産は、市場の動きで毎日数万円単位で変動します。家計簿アプリに投資資産を含めてしまうと、「今月は10万円プラスだから、少し贅沢してもいいかな」と感じてしまうリスクがあります。逆に下落局面では、「今月マイナスだから節約しないと」と過度に縮こまる判断につながりかねません。

2つ目は、家計の収支と投資の損益は性質が違うものだから。家計の収支は「今月の生活が黒字か赤字か」を測るもので、月単位・年単位での判断材料です。一方、投資の損益は10年〜20年単位の長期視点で評価すべきもの。この2つを同じ画面で見ると、長期視点の投資判断が短期の家計判断に引きずられます。

3つ目は、投資資産の「使えないお金」感を保ちたいから。NISAやiDeCoで積み立てている資産は、原則として老後や長期目標のためのお金です。これを家計簿アプリで「自由に使える資産」のように表示してしまうと、取り崩しのハードルが心理的に下がってしまうのではないかと、私は警戒しています。

総資産管理は別アプリで俯瞰する

ただし、総資産がいくらあるかを俯瞰すること自体は、長期的な資産形成において重要です。私の場合、楽天銀行アプリで銀行・証券口座をすべて連携させており、月1回ほど総資産の推移を確認しています。

この「家計判断は短期、資産俯瞰は長期」という役割分担を、2つのアプリで完全に分離させているのが、私の運用です。投資をしている人すべてに同じ方法をおすすめするわけではありませんが、「投資資産の動きに家計判断が引きずられる人」には有効な工夫だと考えています。

家計と投資の関係については、こちらの関連記事も参考になります。

📌 関連記事:NISAの非課税枠を使い切る戦略

新NISA非課税枠の使い切り戦略で、家計余剰資金をどう投資に回すかを解説しています。

マネーフォワードME有料版を2年使った本音

ここでは、私がマネーフォワードME有料版を2年間使い続けて感じた、リアルな運用実態をお伝えします。家計簿アプリ導入を検討している人にとって、判断材料になればと思います。

利用歴と連携口座の実態

私がマネーフォワードMEを使い始めたのは、2024年から。家計管理を「なんとなくの感覚」から「数字で把握する」状態に変えたいと感じたのがきっかけでした。当時、共働きで子どもが生まれ、家計が一気に複雑になっていた時期です。

連携している口座は、銀行口座2つだけです。具体的には、生活費の引き落としに使うメイン口座と、サブの口座の2つ。投資に使っている楽天証券・SBI証券は、H2⑤で書いた通りあえて連携させていません。

「連携口座は2つだけで、なぜ有料版なのか」と疑問に思うかもしれません。これは、過去データの閲覧期間制限を外したかったのが最大の理由です。1年以上前の家計データを比較できることが、私にとっては月500円以上の価値があります。

月500円(1日20円)という判断軸

有料版の月額500円は、家計簿アプリを使う上で必ず迷うポイントです。私もはじめは無料版で試しました。

決め手になったのは、月500円を「1日あたり約20円」と捉え直したことです。自販機の缶コーヒー1本にも満たない金額で家計の見える化が完成するなら、私にとっては十分にコストパフォーマンスが見合う水準でした。

ただし、これは私個人の判断です。連携したい口座が1つで済む人や、過去データの長期比較に価値を感じない人なら、無料版で十分だと思います。「月500円を払ってまで管理したい家計か」を、自分自身に問いかけてみるといいでしょう。

続けられた理由:「家計簿をつける」意識すら不要になった

紙の家計簿が続かなかった私が、なぜマネーフォワードMEは2年も続いているのか。理由はシンプルで、「家計簿をつける」という意識すら不要になったからです。

クレジットカードと銀行口座を連携させた瞬間から、毎日の支出が勝手に記録されていきます。私がやることは、週に1回、5分ほどアプリを開いて「不明カテゴリ」になっている取引を修正するだけ。月末になれば、自動でカテゴリ別の集計が完成しています。

これは、自動化のメリットを最大限享受している状態だと感じます。「家計簿をつけるぞ」と気合いを入れる必要がない仕組みは、続かない人ほど価値が大きいはずです。

不満点(本音):カテゴリ修正と反映タイムラグ

正直に言うと、完全に満足しているわけではありません。前章でも書いたように、自動分類の誤りや、データ反映のタイムラグは、運用していて時々ストレスになります。

特に、「不明」カテゴリのまま放置されている取引を見つけると、「これは何に使ったお金だっけ?」と過去を思い出す手間がかかります。レシートを取っていない場合、思い出せずに「不明」のままにせざるを得ないこともあります。

ただ、これらは運用工夫で対処可能な範囲です。私は週1回のカテゴリ修正を習慣化することで、このストレスをほぼ解消できています。

2年使って変わったこと

マネーフォワードMEを2年使って、家計に対する感覚が大きく変わりました。

以前は「先月、食費にいくら使ったか」と聞かれても答えられませんでしたが、今はカテゴリ別の月額がほぼ即答できる状態になっています。さらに、前年同月との比較もアプリ上ですぐ確認できるため、「今年は通信費が下がっている」「去年より光熱費が増えた」といった長期トレンドも把握できるようになりました。

この変化は、家計改善のための行動にもつながりました。「食費が想定より多い月は、自炊頻度を上げる」「光熱費が高い月は、エアコン設定を見直す」といった具体的な対策が打てるようになります。

家計簿アプリの本当の価値は、「家計を記録すること」ではなく「家計を改善する起点になること」だと、2年使ってようやく分かってきました。

固定費の見直しについては、こちらの関連記事も参考になります。

📌 関連記事:固定費を見直して投資原資を作る

固定費見直し7選で、家計簿アプリで把握した支出をどう削減につなげるかを解説しています。

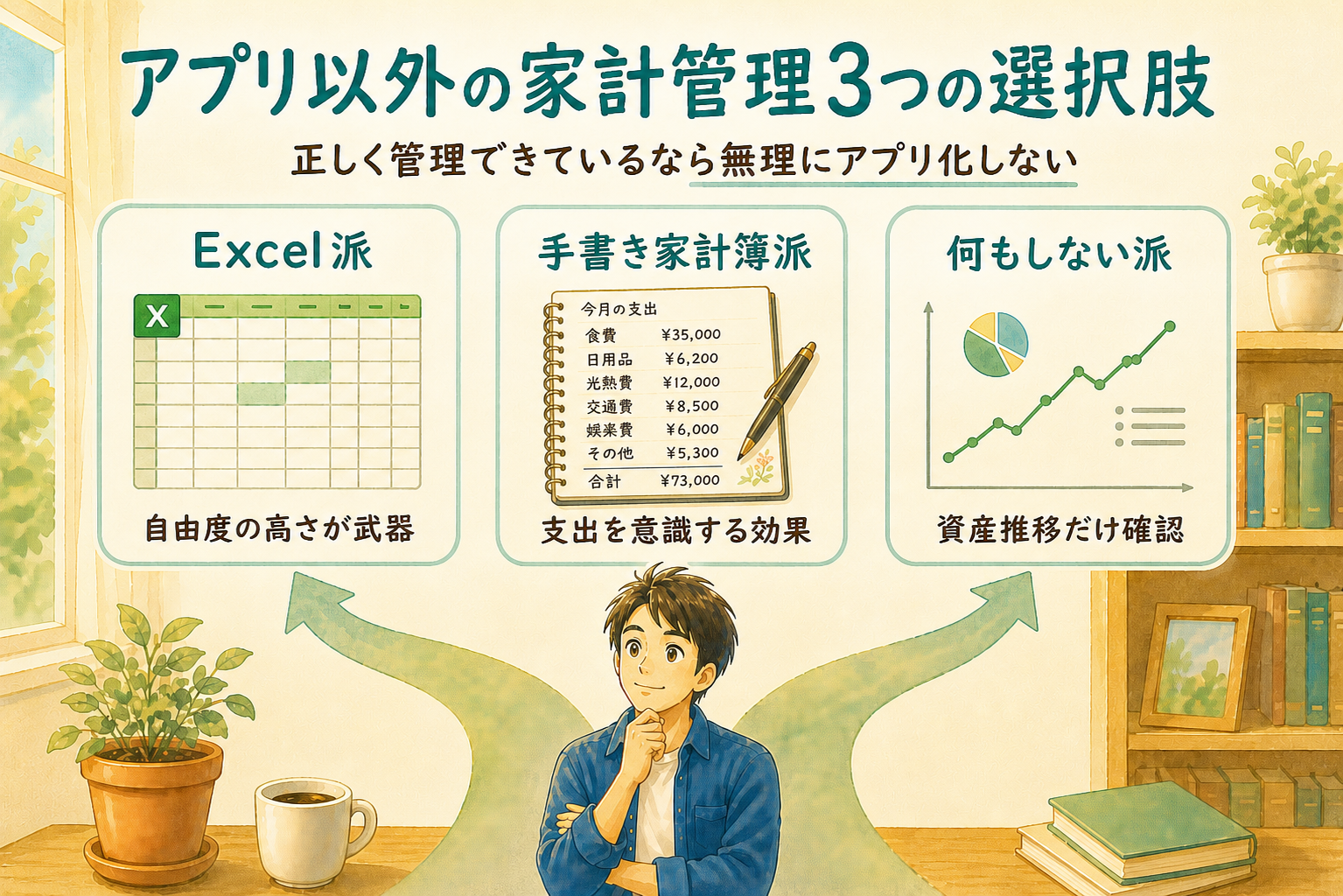

アプリ以外の選択肢:Excel派・手書き派・何もしない派

ここまで家計簿アプリのメリット・デメリットを書いてきましたが、アプリ以外にも家計管理の方法はあることを忘れてはいけません。すでに自分なりの管理方法で正しく家計を把握できているなら、無理にアプリへ切り替える必要はないと、私は考えています。

3つの代替アプローチ

| タイプ | 向いている人 | 注意点 |

|---|---|---|

| Excel派 | 自分でカスタマイズしたい・既に使いこなしている | 自動連携がない分、入力継続の意志が必要 |

| 手書き家計簿派 | 書く行為で支出を意識したい | 月末集計の手間が大きい |

| 何もしない派(資産推移のみ確認) | 月収-支出の余剰が確実に黒字の人 | 浪費の存在に気づきにくい |

※どの方法も、自分の生活スタイルに合っていれば正解です。

Excel派:自由度の高さが最大の武器

Excelで家計管理をしている人は、自由度の高さを享受できます。自分のライフスタイルに合わせてカテゴリを設計できるし、関数やグラフを使って独自の分析もできます。

ただし、自動連携機能がないため、入力作業を継続する意志が必要です。クレジットカードの利用明細を毎月手動で取り込む工夫など、運用ルールを自分で作って回す必要があります。

すでにExcelで完成された家計管理を回せている人は、わざわざアプリに切り替える理由はありません。むしろ、独自に設計した分析の自由度を失うリスクすらあります。

手書き家計簿派:支出を「意識する」効果

紙の家計簿に手書きで記録する方法は、支出を一つひとつ意識する効果があります。「今日のランチに1,200円使った」と書く行為そのものが、お金の使い方への自覚を促します。

デジタルツールに比べて圧倒的に時間はかかりますが、「支出を意識的に減らしたい人」には合う方法です。家計改善の初期段階で、あえて手書きから始める選択肢もあります。

何もしない派:資産推移だけ見る

意外な選択肢として、「家計簿はつけず、資産推移だけ確認する」というアプローチもあります。これは、月収から支出を引いた余剰が確実にプラスになっている人には機能します。

ただし、この方法には浪費の存在に気づきにくいというリスクがあります。月収が高くても、無駄遣いが多ければ「思ったより貯まっていない」状態になります。最低限、月1回の総資産チェックは必須だと思います。

切り替えるべきか否かの判断

「すでにExcelや家計簿で管理できているけど、アプリに切り替えたほうがいいのか」と迷っている人もいるはずです。私の答えはシンプルです。

現状の方法に手間や不満を感じているなら、アプリに切り替える価値があります。逆に、現状で完璧に回っていて、特に不満がないなら、無理に切り替える必要はありません。

家計簿アプリは便利なツールですが、「使うこと自体が目的」になってはいけません。あくまで、家計を正しく管理するための手段の一つに過ぎません。

よくある質問(FAQ)

最後に、家計簿アプリに関してよく聞かれる質問にお答えします。

Q1. 無料版で十分?有料版を選ぶ基準は?

連携したい金融機関(銀行・カード・電子マネー)が3つ以下なら、無料版で十分なケースが多いです。一方、4つ以上連携したい場合や、過去1年以上のデータを比較したい場合は、有料版を検討する価値があります。

判断に迷ったら、まず無料版で1ヶ月試してから、有料版にアップグレードするのが堅実です。

Q2. 夫婦で家計簿を共有したい場合は?

家計管理は本来、1つの家庭単位で行うのが基本です。世帯全体の収支を一元的に把握しないと、家計改善の判断軸がブレてしまうからです。

その意味で、マネーフォワードMEを夫婦で1つのアカウントとして共有して使うのが、最もシンプルで実用的な方法だと考えます。世帯の銀行口座・クレジットカードをすべて連携させ、家庭の家計を1つにまとめて見える化する形です。

「個人のプライバシーを完全に分けたい」という強いニーズがある場合は、OsidOriのような夫婦特化型アプリで「個人の家計」と「共有家計」を分けて管理する選択肢もあります。ただ私自身は、家計管理の本来の目的(世帯収支の正確な把握)を考えると、まずはアプリを1つに統一するシンプルな運用から始めるのがおすすめです。

Q3. 個人情報・銀行情報の安全性は?

主要な家計簿アプリは、金融機関と同等のセキュリティ水準で運営されています。データは暗号化され、アプリ側から銀行口座の操作(送金など)はできない仕組みになっているのが一般的です。

ただし、自分で設定するパスワードの強度や、スマホ自体のセキュリティ(顔認証・指紋認証など)は別途しっかり管理する必要があります。

Q4. 続かなかった時、どうしたら?

家計簿アプリが続かない原因は、たいてい「やることが多すぎる」ことです。最初から完璧を目指すと挫折します。

対処法として、まず連携口座を1〜2つに絞ること。次に、チェック頻度を「週1回・5分」に下げること。「毎日見なきゃ」と思わず、週末にざっと見る程度で十分です。

慣れてきたら、徐々に連携を増やしたり、確認頻度を上げたりすればいいだけです。

Q5. 投資の含み損益も家計簿に入れるべき?

私の答えは、「入れない方が判断ミスを防げる」です。詳しい理由はH2⑤で書きましたが、家計の収支判断と投資の長期判断は性質が違うためです。

投資資産の動きを家計簿に混ぜると、含み益が出ている月は「贅沢してもいいかな」と気が緩み、含み損が出ている月は「過度に節約しなきゃ」と縮こまる。どちらも本来の家計判断を歪めるリスクがあります。

総資産の俯瞰は別のアプリやツールで行い、家計簿アプリは「現預金と支出の管理」に特化させるのが、私が4年間の運用でたどり着いた答えです。

まとめ:あなたに合った家計簿選びの5ステップ

ここまで読んでいただき、ありがとうございました。最後に、家計簿アプリを使うべきか否か、使うならどうすべきかを、5つのステップで整理しておきます。

📌 家計簿アプリ導入5ステップ

STEP 1(今週) H2①の判断軸3つで自分のタイプを判定する

STEP 2(今週) アプリ派/Excel派/何もしない派のどれが合うかを決める

STEP 3(今月) アプリ派なら無料版で1ヶ月試す(まずはマネーフォワードMEかZaim推奨)

STEP 4(1ヶ月後) 連携口座を3つ以上にしたいなら有料版を検討

STEP 5(継続) 月1で支出カテゴリを見直し、固定費削減・投資原資の確保につなげる

この記事の核心メッセージ

家計簿アプリは、正しく家計を管理するための強力なツールです。しかし、使うこと自体が目的になってはいけません。

すでにExcelや手書きで完成された家計管理を回せている人は、無理に切り替える必要はありません。一方、「家計を見える化したいけど、続けられない」と感じている人にとって、家計簿アプリの自動化機能は大きな助けになります。

そして、投資をしている人なら、家計簿アプリと総資産管理アプリを使い分けるという工夫が、判断ミスを防ぐカギになります。私自身が4年間NISAを運用しながらたどり着いた答えです。

家計改善で生まれた余剰資金を投資に回す方法については、こちらの記事も参考にしてください。

📌 関連記事:家計改善の次のステップ

毎月いくら投資に回すべきかで、家計簿アプリで把握した余剰資金を、どう投資に振り分けるかを解説しています。

家計簿アプリは、あくまで手段です。目的は「家計を正しく管理し、人生の選択肢を広げること」。あなたに合った方法で、無理なく続けられる家計管理を見つけてください。

👤 著者プロフィール

3級ファイナンシャル・プランニング技能士保有

30代共働きパパ/2児の父

NISA運用4年・年360万円フル活用中。生活防衛資金を一度も崩さずに、楽天証券(NISA・iDeCo・投資信託・米国株)とSBI証券(日本株)を併用しながら長期投資を継続。マネーフォワードME有料版を2年使い続け、銀行口座2つを連携させて現預金管理に特化させる運用スタイルを確立。家計簿アプリと総資産管理アプリを使い分けることで、投資判断と家計判断を分離する独自の運用を行っています。家計と投資のリアルを発信しています。

※本記事は金融商品の販売・勧誘、およびFP業務としての相談を目的としたものではありません。投資の最終判断はご自身でお願いいたします。

コメント