「新NISAの成長投資枠、結局どう使えばいいの?」

「つみたて投資枠とどう違うの?」

2024年から始まった新NISAで、こう悩んでいる方は本当に多いと感じます。

結論からお伝えすると、成長投資枠は「一括投資」と「積立投資」の両方ができる自由度の高い非課税枠です。つみたて投資枠より幅広い商品に投資できる反面、👉 商品選びを間違えると効率的に資産が増えない可能性もあります。

本記事では、2022年からNISAを運用している私(Dai・30代共働き会社員)の3年半の実体験をもとに、成長投資枠の3つの基本の使い方と商品選びの4つのポイントをわかりやすく解説します。

情報に流されて買ってしまい、今も含み損を抱えている銘柄の話も含めて正直にお伝えするので、読み終わる頃には「自分は成長投資枠をこう使おう」という判断ができるはずです。

- 新NISAの成長投資枠は、旧制度の一般NISAを引き継いだ非課税枠(年間240万円・生涯1,200万円)

- 成長投資枠では「一括投資」と「積立投資」の両方が可能

- 基本の使い方は3つ:①一括投資 ②一括+積立 ③つみたて枠と併用して積立

- 商品選びのポイントは「長期成長が期待できる資産」「リスク分散」を重視

- 初心者はまずつみたて投資枠から始めるのが王道

新NISAの成長投資枠とは?|一目でわかる基本

成長投資枠とは、2024年から始まった新NISA(新しいNISA)の非課税投資枠の1つで、旧制度の一般NISAの仕組みを引き継いでいます。

年間240万円まで、上場株式・投資信託・ETF・REITなど幅広い商品に投資でき、つみたて投資枠と併用すれば年間最大360万円まで非課税で投資できます。

成長投資枠の基本スペック

| 項目 | 内容 |

|---|---|

| 年間投資枠 | 240万円 |

| 生涯投資枠 | 1,200万円(NISA総枠1,800万円の一部) |

| 非課税期間 | 無期限 |

| 投資対象 | 上場株式・投資信託・ETF・REIT等 |

| 購入方法 | 一括投資・積立投資のどちらも可 |

| つみたて投資枠との併用 | 可(合算で年間最大360万円) |

| 枠の再利用 | 売却すれば翌年以降に簿価分が復活 |

投資で得た利益(譲渡益・配当金・分配金)には通常約20%の税金がかかりますが、成長投資枠で得た利益は完全に非課税です。

幅広い投資商品から選びたい人や余裕資金がある人に向いているといえます。

成長投資枠とつみたて投資枠の違い

新NISAでは、成長投資枠とつみたて投資枠の2つの非課税枠があります。旧NISAの一般NISAが成長投資枠に、つみたてNISAがつみたて投資枠に、それぞれ仕組みを引き継いでいます。

2つの枠の比較表

| 項目 | 成長投資枠 | つみたて投資枠 |

|---|---|---|

| 年間投資枠 | 240万円 | 120万円 |

| 生涯投資枠 | 1,200万円(総枠1,800万円の一部) | 最大1,800万円 |

| 非課税期間 | 無期限 | 無期限 |

| 投資対象 | 上場株式・投資信託・ETF・REIT等 | 金融庁認定の投資信託・ETFのみ(約280本) |

| 購入方法 | 一括投資・積立投資のどちらも可 | 積立投資のみ |

| 向いている人 | 幅広い商品から選びたい人・余裕資金がある人 | 初心者・コツコツ長期運用したい人 |

併用が可能(年間最大360万円)

成長投資枠とつみたて投資枠は併用が可能で、同じ年に両方の枠を使えます。

例えば、つみたて投資枠で月10万円(年間120万円)を積み立てつつ、成長投資枠で年間240万円を一括投資することで、年間最大360万円まで非課税で投資できます。

生涯投資枠のうち、成長投資枠は1,200万円まで

生涯の非課税保有限度額は1,800万円ですが、そのうち成長投資枠で使えるのは最大1,200万円までです。残り600万円はつみたて投資枠でしか使えません。

成長投資枠の3つの基本の使い方

成長投資枠の具体的な使い方を、3つのパターンに整理しました。自分のスタイルに合うものを選んでください。

①一括投資(スポット購入)

つみたて投資枠は積立のみですが、成長投資枠では一括投資(スポット購入)もできます。

ボーナスや退職金、まとまった貯蓄がある時に、自分のタイミングで一気に買い付けるイメージです。市場が下落した際など、チャンスを逃さずに投資できるのがメリットです。

一括投資は、個別株との相性が良い使い方です。日本株や米国株の個別銘柄を「ここは買い時だ」と判断した時に、成長投資枠で買い付けます。

配当金目的の高配当株や、値上がり益を狙うグロース株も選択肢です。配当金(インカムゲイン)も値上がり益(キャピタルゲイン)も非課税で受け取れるため、自分で銘柄を選べる方に向いています。

向いている人

- 投資経験がある中級者以上

- まとまった資金を持っている方

- 個別株や配当金を楽しみたい方

②一括投資+積立投資のハイブリッド

成長投資枠は一括投資と積立投資の両方ができるので、組み合わせて使うこともできます。

例えば、毎月5万円を積み立てながら、ボーナス時に追加で30万円を一括投資する、といった使い方です。同じファンドを積立しつつ、価格が下がったタイミングで買い増す戦略も取れます。

一括投資と積立投資を組み合わせる場合は、「価格が〇%下落したら買い増しをする」など、自分なりのルールを事前に決めておくことをおすすめします。

感情に左右されず淡々と実行できるので、下落相場でも落ち着いて行動できます。

向いている人

- 毎月の積立だけでは物足りない方

- ボーナス時にまとめて投資したい方

- 下落相場を活かしたい方

③つみたて投資枠と併用して積立投資

成長投資枠も積立投資のみで使うことが可能です。つみたて投資枠(年間120万円)と併用すれば、年間最大360万円を全て積立投資に充てられます。

月換算すると、つみたて投資枠で月10万円+成長投資枠で月20万円=合計月30万円の積立です。

積立投資の最大のメリットは、時間分散によるリスク軽減です。一括投資と違い、購入タイミングを分散できるため、価格変動の影響を平準化できます。

「一括投資は怖いけど、年間の投資額は大きくしたい」という方に最適な使い方です。

向いている人

- リスクを抑えたい方

- 毎月コツコツ投資したい方

- 年間360万円のフル活用を目指す方

成長投資枠の対象商品と選び方4つのポイント

成長投資枠は投資対象の幅が広い分、商品選びが難しく感じる方も多いでしょう。選び方のポイントを4つに整理します。

対象商品と除外商品

成長投資枠で買える商品は以下の通りです。

- 投資信託(約2,000本)

- ETF(上場投資信託)

- 個別株(国内株・米国株・外国株)

- REIT(不動産投資信託)

- 整理銘柄・管理銘柄(上場廃止の可能性がある株式)

- 信託期間が20年未満の投資信託

- 毎月分配型の投資信託

- デリバティブ取引を活用するレバレッジ型投資信託(「〇倍ブル」「〇倍ベア」等)

除外されているのは長期投資に不向きな商品です。金融庁が線引きしてくれているので、初心者でも「変な商品を掴むリスク」が抑えられる仕組みになっています。

ポイント①:長期的に成長が期待できる資産を選ぶ

投資にはリスクが伴うため、「長期的に成長が期待できる資産を選ぶこと」が最も重要です。

例えば日経平均株価は、バブル期の1989年に3万8,915円を記録した後、高値を超えるまで30年以上かかりました。一方、世界株式はITバブルやリーマンショックといった大きな下落はあるものの、長期的には成長を続けています。

これから投資を始めるなら、世界経済の成長を取り込める全世界株式(オルカン)や米国株式(S&P500)などのインデックスファンドが第一候補です。

ポイント②:リスク分散を意識する

金融商品は日々値動きがあり、元本割れのリスクがあります。リスクを軽減する基本は、長期・積立・分散の3つです。

- 長期:10年、20年と長い時間軸で投資する

- 積立:時期を分散して購入する

- 分散:国・地域・資産を分散する

1つの銘柄や1つの国に集中投資するのではなく、複数に分散することで、特定の資産が下落しても全体への影響を抑えられます。

ポイント③:目的別に商品カテゴリを選ぶ

成長投資枠では、目的に応じて商品カテゴリを使い分けられます。

| 目的 | おすすめカテゴリ | 具体例 |

|---|---|---|

| 堅実な資産形成 | インデックスファンド | eMAXIS Slim 全世界株式・S&P500 |

| 配当金を受け取りたい | 米国高配当ETF | VYM・HDV・SPYD |

| 大きな値上がり益を狙う | ハイテク系 | NASDAQ100連動ETF・FANG+ |

自分の投資目的を明確にしてから、商品カテゴリを選びましょう。

ポイント④:迷ったら「つみたて枠と同じ銘柄」でOK

「商品が多すぎて選べない」と悩む方は、つみたて投資枠で買っている銘柄を成長投資枠でも買うのが最もシンプルな答えです。

つみたて投資枠の対象商品は金融庁が長期・積立・分散に適した商品として認定しているので、成長投資枠でも十分優秀な選択肢になります。

オルカンやS&P500を両方の枠で買うだけで、年間最大360万円の非課税投資が完成します。

成長投資枠のメリット3つ・デメリット3つ

成長投資枠を使う前に、メリット・デメリットを整理しておきましょう。

メリット①:運用益が非課税

通常、投資で得た利益には20.315%の税金がかかりますが、成長投資枠で得た運用益はすべて非課税です。

例えば100万円の利益が出た場合、通常なら約20万円が税金で引かれますが、成長投資枠なら100万円がそのまま手元に残ります。

メリット②:選べる商品が多い

つみたて投資枠は金融庁認定の約280本に限定されていますが、成長投資枠は投資信託・個別株・ETF・REITなど幅広く選べます。

投資経験を積んで「自分で銘柄を選びたい」と思った時に、選択肢が広がる枠と考えると良いでしょう。

メリット③:一括投資と積立投資のどちらも可能

積立投資だけのつみたて投資枠と違い、成長投資枠は購入方法が自由です。

ボーナス時にまとまった資金で買い付けたり、相場下落時に追加購入したりと、柔軟な運用ができます。

デメリット①:元本割れの可能性がある

成長投資枠は投資対象が幅広い分、元本割れのリスクも大きくなりがちです。特に個別株やレバレッジ型ETFは値動きが激しく、短期間で大きく下落することもあります。

また、NISA口座では損益通算ができないため、損失が出ても他の利益と相殺できません。商品選びは慎重に行いましょう。

デメリット②:商品選びが難しい

選択肢が多い分、初心者には商品選びが難しく感じるかもしれません。

対策として、まずはつみたて投資枠の対象銘柄(オルカン・S&P500等)から始めて、慣れてから個別株やETFに挑戦するのがおすすめです。

デメリット③:売却タイミングが難しい

「いつ売却すれば良いか」は、投資経験を問わず悩ましい問題です。

下落時は「もっと下がるかも」と不安になり、上昇時は「もっと上がるかも」と欲が出ます。感情に左右されないよう、購入時に売却ルールも決めておくことが大切です。

例えば「老後資金なので60歳まで売らない」「20%値上がりしたら利確する」など、自分なりの基準を持ちましょう。

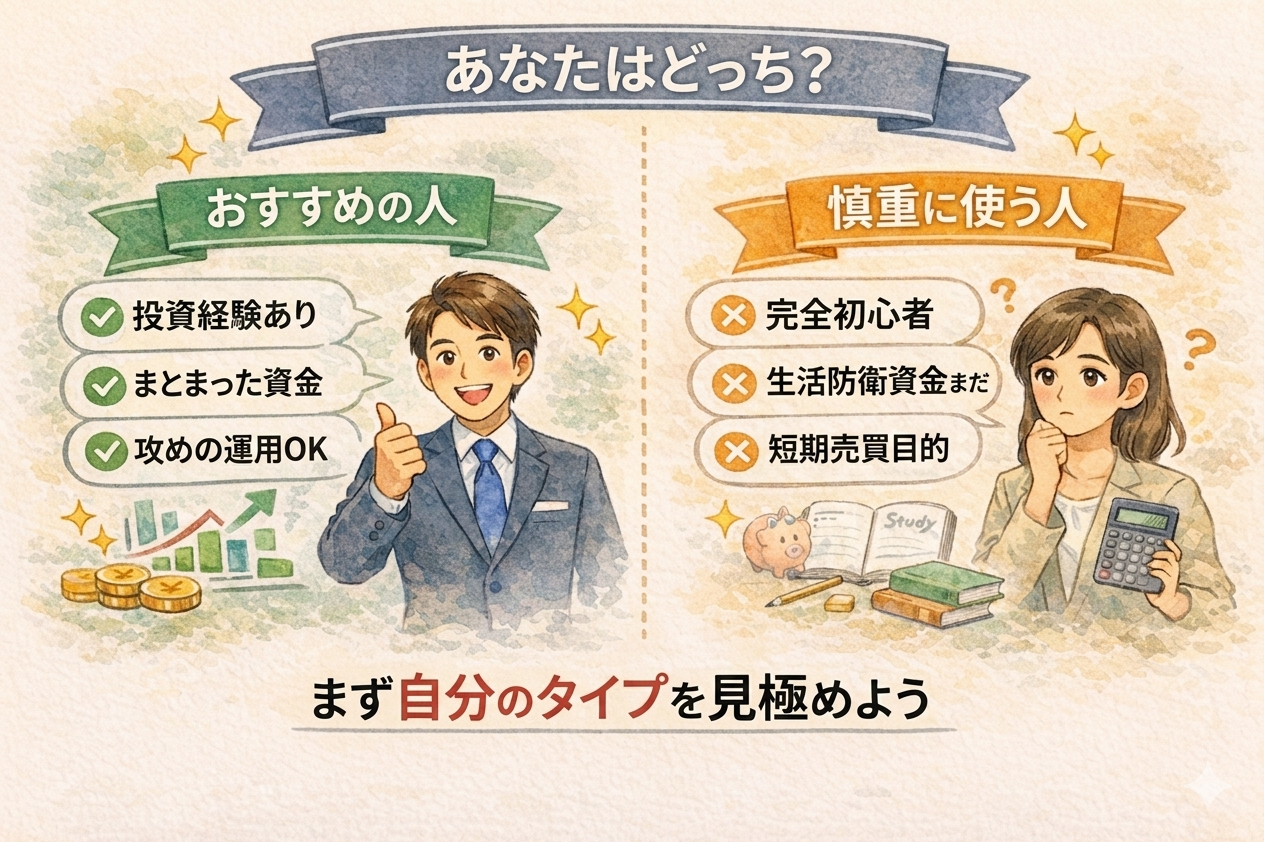

成長投資枠はこんな人におすすめ/こんな人は慎重に

成長投資枠の特性を踏まえて、向いている人・向いていない人を整理します。

成長投資枠がおすすめの人

- 投資経験が豊富でリスク許容度がある方

- まとまった投資資金(ボーナス・退職金等)がある方

- すでに積立投資をしていて、新たな投資先を増やしたい方

- 個別株や配当金を楽しみたい方

- 年間の投資額が120万円を超える方

こんな人は成長投資枠を慎重に使うべき

一方で、以下に該当する方はまずつみたて投資枠から始めるのが賢明です。

- 投資完全初心者の方:まずはつみたて投資枠でインデックスファンドを積み立て、投資に慣れてから成長投資枠へ

- 年間投資額が120万円以下の方:つみたて投資枠だけで十分に活用可能

- 生活費に余裕がない方:生活防衛資金(生活費の6ヶ月〜1年分)を確保してから投資を始める

- 短期で資産を増やしたい方:NISAは長期運用前提の制度。短期売買には向かない

「成長投資枠を使わない」という選択肢もアリ

意外と見落とされがちですが、「成長投資枠を使わない」のも立派な戦略です。

つみたて投資枠だけで年間120万円を15年積み立てれば、生涯枠1,800万円を使い切れます。成長投資枠を無理して使わなくても、新NISAのメリットは十分に享受できます。

「枠を使い切る」ことを目的にせず、自分のペースで無理なく続けられる金額で運用するのが、長期投資の最大の成功要因です。

【実体験】Daiの成長投資枠の活用方法

ここからは、私が実際に成長投資枠をどう使っているかを正直にお伝えします。

私のNISA運用の全体像

2026年の私のNISA口座(楽天証券)での設定は以下の通りです。

| 枠 | 投資先 | 月額 |

|---|---|---|

| つみたて投資枠 | eMAXIS Slim 全世界株式(オルカン) | 月10万円 |

| 成長投資枠 | eMAXIS Slim 米国株式(S&P500) | 月10万円 |

| 成長投資枠 | 楽天・プラス・NASDAQ-100 | 月5万円 |

| 成長投資枠 | FANG+ | 月5万円 |

合計で月30万円・年間360万円のフル活用です。つみたて枠でオルカンを積み立てながら、成長枠ではS&P500を軸に、ハイテク系(NASDAQ-100・FANG+)で少し攻める構成にしています。

成長投資枠を使い始めた理由

私が成長投資枠を積極的に使い始めたのは、つみたて投資枠だけでは年間投資上限に届かないからです。

2022年にNISAを始めた当初は、つみたて投資枠でオルカンを積み立てるだけで十分でした。ただ、新NISAで年間投資枠が大きく拡充されたこと、そして1〜2年運用して投資に慣れてきたこともあり、成長投資枠も積極的に使う方針に切り替えました。

基本はインデックスファンドの積立で堅実運用しつつ、成長投資枠の一部でハイテク系にチャレンジしているイメージです。

失敗談:インド株で含み損。情報確認の大切さを痛感

正直に言うと、成長投資枠で失敗もしています。

過去に情報に流されて購入してしまった「iFreeNEXT インド株インデックス」が、私が保有している銘柄のうち唯一含み損を抱えている銘柄です。

「インドは人口が多くて長期的に成長する」という情報だけで買ったのですが、自分で中身をしっかり確認せずに飛びついたのが失敗の原因でした。

この経験から学んだのは、オルカンやS&P500などの堅実な銘柄以外に投資する場合は、必ず自分で情報を確認するということ。金融庁が長期投資向きとして絞り込んでいる銘柄と違って、成長投資枠で自由に選べる銘柄は、自分で中身を理解する責任が伴います。

ちなみにこの銘柄もNISAで購入したものなので、売却はせずこのまま保有を続ける予定です。長期保有前提でNISAを使っているので、一時的な含み損で右往左往しないスタンスです。

今から始めるなら「併用して積立投資」がおすすめ

もし今から成長投資枠を新規に始めるなら、私はパターン③(つみたて枠と併用して積立)を強くおすすめします。

- 月の投資額の7〜8割をつみたて枠+成長枠のインデックスファンド(安全)

- 残り2〜3割を成長枠のハイテク系など(挑戦)

これなら、万一成長枠の攻めた銘柄で含み損を抱えても、全体としてはプラスで着地しやすいです。私のインド株の含み損も、全体の投資額に対してはごく一部なので、メンタルを揺らさず長期保有を続けられています。

まずは口座開設から始めるなら、私もメインで使っている楽天証券がおすすめです。

成長投資枠を使うには、楽天証券・SBI証券などのNISA口座が必要です。どちらも口座開設は無料・スマホで10分で完了します。

よくある質問(FAQ)

- Q1. 成長投資枠だけを使うことはできますか?

- はい、成長投資枠だけを使うこともできます。ただし、生涯枠1,800万円のうち成長投資枠で使えるのは最大1,200万円までです。残り600万円はつみたて投資枠でしか使えないため、NISA総枠を最大限活用したい場合は併用が必要です。

- Q2. 成長投資枠で年間240万円を超えたらどうなりますか?

- 240万円を超えた分は、特定口座や一般口座(課税口座)での取り扱いとなり、通常通り約20%の税金がかかります。例えば投資信託を300万円購入する場合、240万円は成長投資枠で、残り60万円は課税口座での購入となります。

- Q3. 成長投資枠を使い切ったらつみたて投資枠も使えますか?

- はい、使えます。成長投資枠を使い切った後でも、つみたて投資枠は独立して利用可能です。ただし、つみたて投資枠は積立のみで一括投資はできない点に注意してください。

- Q4. 初心者はつみたて投資枠と成長投資枠、どちらを優先すべき?

- つみたて投資枠を優先してください。つみたて投資枠は金融庁が長期・積立・分散に適した商品を選定しているため、初心者でも商品選びで大きく失敗しにくい仕組みです。まずはつみたて投資枠で投資に慣れてから、成長投資枠にチャレンジするのが王道です。詳しくは→【関連記事】つみたてNISAの始め方を初心者に徹底解説もご覧ください。

まとめ|成長投資枠は「目的」に合わせて上手に使おう

新NISAの成長投資枠は、年間240万円・生涯1,200万円まで非課税で投資できる自由度の高い枠です。投資信託・個別株・ETF・REITなど幅広い商品に投資でき、一括投資も積立投資もできます。

この記事のポイントを振り返ると:

- 成長投資枠の基本の使い方は3パターン:①一括投資 ②一括+積立 ③併用して積立

- 商品選びのポイントは長期成長・リスク分散・目的別カテゴリ・迷ったらつみたて枠と同じ銘柄

- メリットは非課税・選択肢の広さ・購入方法の自由度

- デメリットは元本割れリスク・商品選びの難しさ・売却タイミング

- 初心者はまずつみたて投資枠から。成長投資枠は慣れてからでOK

私自身、インド株で情報確認を怠って含み損を抱えた経験から、「堅実な銘柄(オルカン・S&P500)を軸に、挑戦枠は一部に留める」というスタイルに落ち着きました。無理に攻めず、自分のペースで続けられる形を見つけることが、長期投資では何より大切です。

まずはNISA口座の開設から。楽天証券なら無料で10分ほどで申し込み完了できます。

※現在は公式ページへのリンクです。アフィリエイト提携後に順次更新予定。

本記事は情報提供を目的としたものであり、特定の金融商品の購入や投資行為を推奨・勧誘するものではありません。投資判断はご自身の責任において行ってください。記載情報の正確性には最大限の注意を払っていますが、最新の情報は各金融機関の公式サイトでご確認ください。

また、本記事はアフィリエイトプログラムを利用しており、当サイト経由で申し込みがあった場合、提携先から収益を得ることがあります。ただし、ランキングや評価は報酬の有無に関係なく、中立的に作成しています。

コメント