2025年12月19日、令和8年度税制改正大綱が公表されました。資産形成や老後資金まわりで、これから2年のあいだに「家計に効く改正」が立て続けに動きます。

私は30代共働きの会社員で、2022年から新NISAを満額(月30万円)で続けながら、iDeCoは最低掛金月5,000円で運用中。3級ファイナンシャル・プランニング技能士の資格を保有しており、自分の家計を整える延長として、家族(妻・5歳の長男・0歳の次男)の制度活用を毎年見直しています。

そんな立場から、今回の税制改正大綱を「我が家ならどう動くか」という視点で読み解いてみました。

この記事でわかること

- 2026年〜2027年に動く「家計のトリプル改正」の全体像

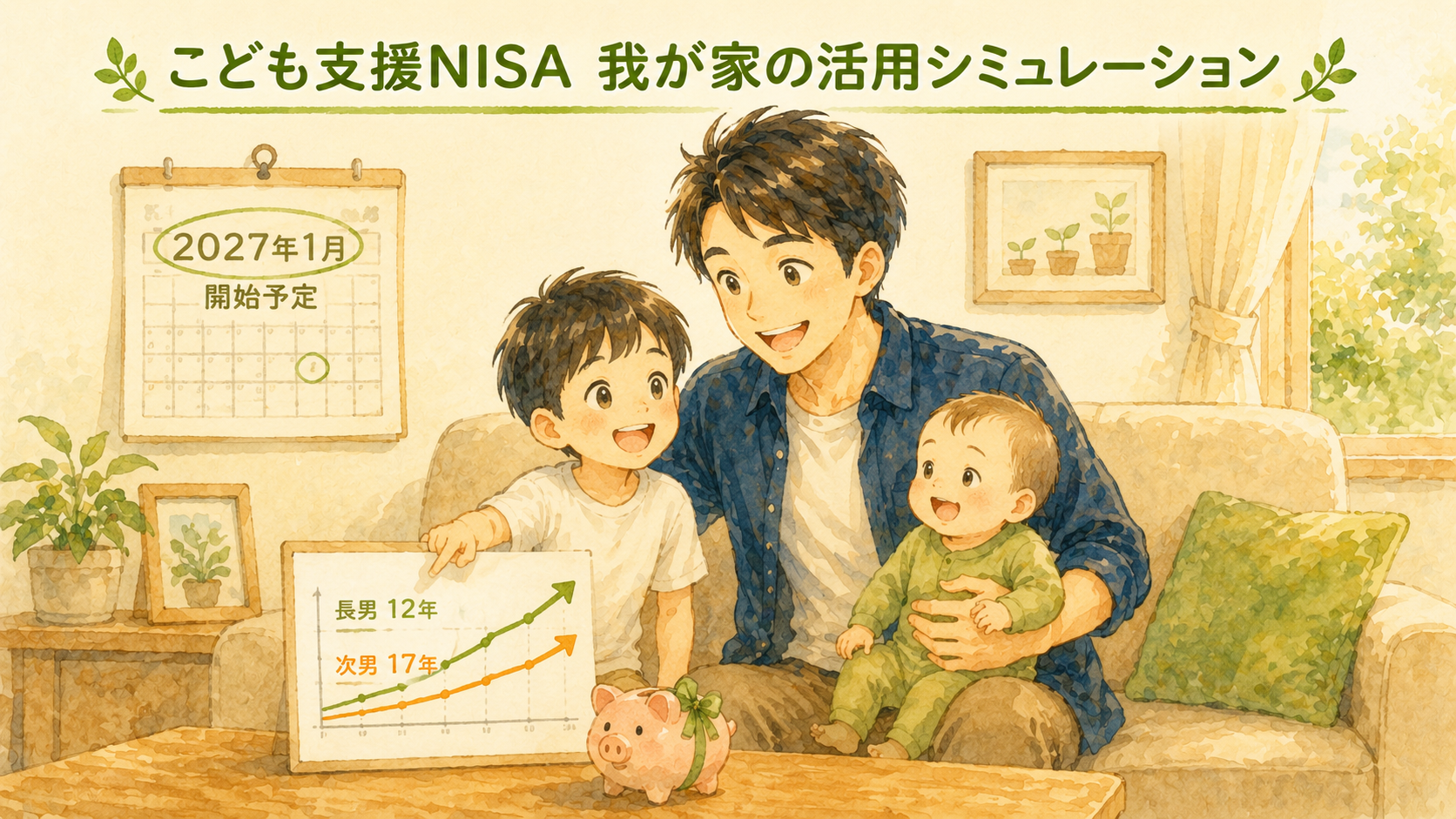

- 0歳〜17歳が対象になる「こども支援NISA」(2027年1月開始予定)で、我が家(5歳・0歳)はどう使うか

- 2026年1月から始まったiDeCo「10年ルール」の影響と対策

- 2027年1月から拡大するiDeCo拠出限度額・加入年齢延長の本気度

- 見落としがちな新NISA本体の地味な改正(対象指数追加・債券型解禁・所在地確認簡素化など)

- 我が家の「2026〜2027年アクションプラン」4ステップ

制度の話は退屈になりがちですが、できるだけ「家計目線でどう判断するか」に絞って書きました。同じ30代子育て世帯の参考になれば嬉しいです。

2026〜2027年「家計のトリプル改正」全体マップ

何が、いつ、誰に効くのか

まず全体像から整理します。2026年〜2027年に動く家計まわりの改正のうち、多くの会社員世帯に効くのは大きく3つです。

| 改正 | 施行 | 主な対象 | インパクト |

|---|---|---|---|

| ①こども支援NISA | 2027年1月開始予定 | 0〜17歳の子を持つ世帯 | 子1人あたり年間60万円・非課税保有限度額600万円の枠が新設 |

| ②iDeCo「10年ルール」 | 2026年1月施行済 | iDeCo一時金と退職金を両方受け取る予定の人 | 受取順と空白期間で手取りが数十万円単位で変わる |

| ③iDeCo拠出限度額拡大・加入年齢延長 | 2027年1月予定 | iDeCo加入者全般 | 会社員は月2.0万円→月6.2万円(企業型DCと合算で)、加入年齢が70歳未満まで延長 |

このほかにも、新NISA本体の地味な改正(つみたて投資枠の対象指数追加、債券中心の投資信託の解禁、所在地確認手続きの簡素化など)や、生命保険料控除の子育て世帯特例の延長といった、家計に静かに効く改正もあります。これらは後半でまとめて触れます。

なぜ「今」整理しておくべきか

私が一番伝えたいのはここで、改正は「待ってくれない」ということです。

特にiDeCoの10年ルールはすでに2026年1月から始まっており、60歳前後で受取設計を考える人は、今この瞬間の判断が10年後の手取りに直結します。一方でこども支援NISAは2027年1月開始予定なので、子育て世帯は残りの1年で「使う・使わない」「いくら入れる」を家族で話し合っておく時間があります。

そして拠出限度額の拡大は、月5,000円で続けている私のような「最低掛金組」にとっても、継続するか・増やすか・出口を意識して止めるかを選び直すきっかけになります。要するに、制度が変わるなら家計の運転席に座り直す。この記事は、その座り直しを30分でやり切るためのチェックリストだと思って読んでもらえれば嬉しいです。

改正の背景:なぜ今、こんなに動いているのか

ここで少し背景を整理しておくと、今回の税制改正大綱は「個人の資産形成を、若年層・現役層・高齢層の全世代でテコ入れする」という大きな方針で貫かれています。

具体的には:

- 若年層向け → こども支援NISAで「ジュニアNISA廃止」の穴を埋める

- 現役層向け → 新NISA対象指数の追加・iDeCo拠出限度額拡大で「現役の積立余地」を広げる

- 高齢層向け → つみたて投資枠での債券型・バランス型解禁、定期売却サービスの手数料徴収可能化で「出口フェーズの選択肢」を増やす

この全世代対応の流れは、金融庁の「資産運用立国」政策(2023年〜)の延長線上にあります。家計の自助努力で老後資金を準備する流れが強まる以上、私たち個人としても「制度の波に乗り遅れない」より「制度の波を見極めて、必要なものだけ取り入れる」姿勢が大事になります。

特にFP視点で重要なのは、制度の拡充と同時に「課税ルールの厳格化」も進んでいるという点。iDeCo 10年ルールがその代表例で、「節税の入口は広く、出口は厳しく」という流れは今後も続くと見ています。だからこそ、入口だけを見て満額活用に走るのではなく、出口まで見据えた設計が必要です。

この記事の歩き方

以降のH2は、改正のインパクトが大きい順ではなく、読者層の広い順に並べました。気になるところから読み飛ばしてもらってOKです。

改正①「こども支援NISA」(2027年1月開始予定) — 我が家(5歳・0歳)はどう使うか

制度の要点を5行で

金融庁が公表した令和8年度税制改正大綱の資料をもとに、要点だけ抽出します。

- 対象年齢: 0歳〜17歳

- 年間投資枠: 60万円(つみたて投資枠のみ)

- 非課税保有限度額: 600万円

- 対象商品: 長期の積立・分散投資に適した一定の投資信託(つみたて投資枠と同じ枠組み)

- 払出制限: 12歳以降、子の同意を示す書面とともに親権者等が申出書を金融機関に提出した場合に限り、払出し可。18歳到達で成人NISAへ自動的に移行

つまり、現行のつみたて投資枠を「0歳から使えるようにした版」だと考えると理解しやすいです。年間60万円・上限600万円の規模感は、ジュニアNISA(年80万円・5年で400万円)と比べても遜色なく、しかも18歳以降も成人NISAに自動移行して非課税運用が続く点で大きく前進しています。

我が家のシミュレーション:5歳長男・0歳次男のケース

我が家は5歳と0歳の2人兄弟。仮に2027年1月から、それぞれ月3万円(年間36万円)弱を積み立てた場合、どうなるか試算してみました。

前提条件

- 利回り年4%(全世界株式インデックスの長期想定)

- 月2.94万円積立(年間35.28万円、非課税保有限度額600万円の枠内で17年間続ける想定)

- 長男(2027年時点で6歳)が18歳になる2039年まで12年間

- 次男(2027年時点で1歳)が18歳になる2044年まで17年間

| 子 | 積立期間 | 元本累計 | 想定評価額 | 含み益 |

|---|---|---|---|---|

| 長男 | 12年 | 約423万円 | 約540万円 | 約117万円 |

| 次男 | 17年 | 約600万円 | 約838万円 | 約238万円 |

| 合計 | — | 約1,023万円 | 約1,378万円 | 約355万円 |

教育資金として大学進学(18歳)前後で取り崩すなら、特に次男のほうは複利の恩恵を強く受ける形になります。長男は12年しかないので、現行の児童手当の積立や、すでに走っている我が家のNISA(全世界株式中心)と組み合わせる前提で考えるのが現実的です。

「使う・使わない」の判断軸:3つ

ただし、こども支援NISAを満額使うべきかどうかは家庭ごとに異なります。私は次の3軸で考えています。

① 親側のNISA枠が埋まっているか

我が家は夫婦合算で月30万円(年間360万円)を新NISAに入れており、年間枠360万円・非課税保有限度額3,600万円(2人分)はおおよそ計画通り埋まっていく見通しです。親の枠を優先したい家庭は、こども支援NISAは余力で考えるのが筋だと思います。逆に親の枠にまだ余裕があるなら、まず親の枠を使い切るほうが資金管理がシンプルです。

② 教育資金として「いつ・いくら」必要か

長男は2039年に大学進学(想定)。それまでに国公立想定で500万円、私立理系想定で1,000万円超の教育資金が必要になります。教育資金の「目的別取り崩しタイミング」と、こども支援NISAの「18歳到達で成人NISAに移行」という設計が、必ずしも一致しない点には注意が必要です。学費は18歳直前から数年かけて出ていくので、「進学直前にちょうど解約しようとしたら相場下落」というリスクを避けるため、現金クッションも別途用意しておく前提で考えるのが安全です。

③ 贈与税の枠内で資金を移せるか

未成年口座で年間60万円を積み立てる原資は、当然ながら親(または祖父母)から子への贈与になります。年間110万円までの暦年贈与の非課税枠の範囲内で動かすのが基本。我が家は祖父母からの教育資金援助も含めて、暦年贈与の範囲を超えないように管理する予定です。

我が家のスタンス:満額ではなく「月2万円×2人」で始める想定

ここまで踏まえて、私の現時点での結論は次の通りです。

- 長男:月2万円(年間24万円)・12年間で元本288万円

- 次男:月2万円(年間24万円)・17年間で元本408万円

- 合計:月4万円・年間48万円

これを親のNISA(月30万円)+ iDeCo(月5,000円)に追加で乗せる形を想定しています。月4万円の追加投資は、家計の固定費見直しと児童手当の活用でなんとか捻出可能な範囲。満額月5万円×2人=年120万円までは行かず、家計負担と教育資金の取り崩しタイミングを優先しました。

これはあくまで「2026年6月時点での仮プラン」で、2026年中に発表される予定の政令・省令で制度詳細が確定したら、再度見直す予定です。

制度詳細はまだ流動的:確定情報を待つ姿勢も大事

注意してほしいのは、こども支援NISAは「税制改正大綱で骨格が決まった」段階で、細かい運用ルールはこれからということ。

- 制度の正式名称(「こども支援NISA」から変更される可能性あり)

- 対象商品の範囲(つみたて投資枠と完全に同じか、独自ラインナップになるか)

- 既存のジュニアNISA口座からの移行ルール

- 各証券会社の口座開設受付開始時期

これらは2026年中に順次明らかになる見込みです。「制度が決まる前に焦って動かない」という姿勢も、読者を守るブログとしては大事だと思っています。

こども支援NISAの口座開設は、現行の新NISAと同じ金融機関で完結できる可能性が高いと考えられます。私は楽天証券を中心に運用しており、楽天キャッシュ・楽天カードのクレカ積立との相性も良いです。一方、SBI証券は商品ラインナップの広さと三井住友カードのクレカ積立で人気。子ども名義の口座開設に強いのもSBI証券の特徴です。どちらが向くかは家計の「経済圏」次第なので、すでに使っている証券会社で開設するのが最もシンプルだと思います。

改正②「iDeCo 10年ルール」(2026年1月施行済) — 受取順と空白期間で手取りが大きく変わる

何が変わったのか:5年ルール→10年ルール

iDeCoの一時金受取と退職金の受取で、退職所得控除をフル活用するために空けるべき期間が、5年から10年に延長されました。

具体的には、iDeCoを先に一時金で受け取り、その後に会社の退職金を受け取る場合、両者の退職所得控除の重複期間調整ルールが変更。従来は「5年空ければOK」だったのが、「10年空けないと、退職金側の控除が削られる」形に厳格化されました。

これにより、60歳でiDeCoを一時金で受け取る場合、退職金を満額の退職所得控除で受け取るには70歳まで待つ必要が出てきます。70歳前に退職金を受け取ると、控除枠の重複調整で手取りが数十万円単位で減るケースが出てきます。

このルールが効く人・効かない人

10年ルールの影響を特に強く受けるのは次のような人です:

- 退職金(またはDB等)の金額がそれなりにある会社員で、退職所得控除の枠を使い切る可能性がある人

- iDeCoと退職金の両方を「一時金」で受け取る予定の人

- 60歳でiDeCoを早めに受け取り、定年(65歳)で退職金を受け取る設計を組んでいた人

逆に、影響が小さい・ほぼない人は次のような場合:

- iDeCoを年金形式(または併用)で受け取る予定の人

- 退職金やDBの想定額が小さく、退職所得控除の枠を持て余す人

- そもそもiDeCoと退職金の受取時期を10年以上空けられるライフプラン(例:60歳で退職金、70歳でiDeCo一時金)の人

私の場合、現時点では会社員でDB等の他制度に加入しており、退職金の概算規模もある程度わかっています。iDeCoは月5,000円・約30年間積み立てる前提だと一時金で200万円〜300万円規模にとどまる見通しで、退職所得控除の枠内で十分カバーできるサイズ感です。なので10年ルールの「重複調整」よりも、受取時期そのものをどう設計するかのほうが私の論点になります。

我が家の出口設計:現時点での仮プラン

具体的な受取設計は、すでに別記事(No.43)で2部構成で詳しく書いたので、ここでは要点だけ:

- 退職金は60歳(定年想定)で一括受取

- iDeCoは65歳〜70歳のあいだに、一時金 or 年金形式で受け取り(税負担を見ながら決定)

- 重要なのは「節目(40代・50歳・55歳・60歳)で必ず再点検する」こと

詳細は上記の記事で2部構成で深掘りしているので、出口を意識し始めている40代以上の方は、ぜひあわせて読んでみてください。

30代・40代の今やるべきこと:3つだけ

10年ルールは出口の話ですが、30代・40代のうちにやっておくべき準備もあります。

① 退職金規模を概算で把握しておく

会社の退職金規程・DB制度・企業型DCの内訳を、人事部の説明会や社内ポータルで把握しておく。私も30代後半に入ってから、退職金見込み額の概算を把握するようにしています。

② iDeCo一時金の想定額を「月5,000円×残り年数」で試算

私のように月5,000円で続けている場合、今後の積立額 + 運用益(年4%想定)でざっくり計算しておくと、出口戦略を考えやすくなります。

③ 50歳になったら「受取設計」を本格的に検討し始める

退職所得控除の計算は勤続年数で大きく変わるので、50歳前後でシミュレーションを一度本格的にやるのがおすすめです。私もそのつもりで、50歳になったタイミングで人事部に確認する予定です。

改正③「iDeCo拠出限度額拡大・加入年齢70歳未満延長」(2027年1月予定) — “最低掛金組”の私はどう動くか

何がどれだけ拡大するのか

iDeCoの拠出限度額が、2027年1月から大幅に引き上げられる予定です。加入区分ごとに整理すると次の通り。

| 加入区分 | 現行 | 改正後(2027年1月予定) |

|---|---|---|

| 第1号(自営業等) | 月6.8万円 | 月7.5万円 |

| 第2号(会社員・公務員) | 月1.2万円〜2.3万円(企業年金の有無で変動) | 月6.2万円(企業型DCと合算) |

| 第3号(専業主婦等) | 月2.3万円 | 同水準維持の見込み |

| 加入年齢 | 65歳未満 | 70歳未満まで延長 |

特に会社員(第2号)の上限が一気に引き上げられ、企業型DCと合算で月6.2万円(年間74.4万円)まで拠出できるようになります。私のような「DB等他制度加入」の会社員の場合も、これまでより大幅に枠が広がる見通しです(細かい区分ごとの上限は、厚労省の省令確定待ち)。

我が家の現状:なぜ私は「月5,000円(最低掛金)」で続けているのか

ここで我が家の現状をおさらいしておきます。

- iDeCo:月5,000円(最低掛金)・楽天証券(Rakuten・プラス・S&P500)

- 新NISA:夫婦合算で月30万円(年間360万円)・楽天証券中心

つまり、iDeCoはほぼ「制度に足跡を残しておく」レベルで、本気の積立は新NISAに振り切っている状態です。

理由は3つあります。

① 流動性の優先

iDeCoは原則60歳まで引き出せません。一方、新NISAはいつでも売却・現金化できます。子ども2人を抱える30代世帯にとって、ライフイベント(住宅・教育・医療)への対応余地を残しておくことの価値は、所得控除のメリットより大きいと判断しています。

② 出口課税の不確実性

H2-3で触れた10年ルールのように、iDeCoの出口課税ルールは今後も改正される可能性があります。新NISAは「拠出時課税なし、運用時非課税、出口でも非課税」という建て付けが恒久化されている一方、iDeCoは「拠出時控除あり、運用時非課税、出口で課税(控除あり)」という構造ゆえに、改正リスクが残ります。

③ 当面の節税効果は児童手当・住宅ローン控除でカバー

我が家は住宅ローン控除の恩恵を受けており、iDeCoの所得控除メリットが「住宅ローン控除で消える可能性」もゼロではありません。最低掛金で「枠は維持しつつ、節税は他で取りに行く」判断をしています。

2027年改正後、私はどう動くか:3つのシナリオ

拠出限度額が引き上げられた場合、私が検討している3シナリオは次の通りです。

シナリオA:現状維持(月5,000円のまま)

- 流動性と出口の不確実性を理由に、引き続き最低掛金で継続

- 浮いた家計余力はすべて新NISAに集中

- 採用可能性:高(現時点で第一候補)

シナリオB:中間額に増額(月2万円程度)

- 住宅ローン控除終了後(残り約15年)を見据えて、節税枠を活用

- ただし、出口課税の改正リスクは引き続き織り込む必要あり

- 採用可能性:中(住宅ローン控除終了タイミングで再検討)

シナリオC:上限近くまで増額(月5〜6万円)

- 退職金規模が小さい・かつ新NISA上限到達済みの場合に有効

- 我が家は新NISA上限到達がまだ先(2030年代後半想定)なので、現時点では採用しない

- 採用可能性:低(将来の余力次第)

私の結論はシナリオA継続で、拠出限度額が拡大しても枠を満額使う必要はないと考えています。これは投資判断ではなく、家計設計の話。読者の皆さんも、「枠が広がった=満額使うべき」ではないという視点で見てもらえればと思います。

加入年齢70歳未満まで延長のインパクト

地味ですが効くのが加入年齢の延長です。現行の「65歳未満」が「70歳未満」になることで、

- 55歳・60歳から始めても、10〜15年は積み立てられるようになる

- 60歳前後の働き方(再雇用・継続雇用)の選択肢と組み合わせて、出口時期を後ろにずらす設計が可能になる

- 50代から始めるiDeCoが「出口戦略を組みやすい制度」に進化する

私の親世代(60代)に勧められる制度になる、という意味でも大きな変化です。

iDeCoの口座開設・運用は、信託報酬の安さと商品ラインナップで選ぶのが王道です。私自身は楽天証券でiDeCoを運用しており、楽天・プラス・S&P500のようなインデックスファンドを最低掛金で積み立て中。一方、SBI証券は商品ラインナップの広さで定評があり、特にeMAXIS Slimシリーズなど低コストファンドの取り扱いが充実しています。どちらも口座管理手数料は最低水準(月171円・年2,052円)で、長期積立に向いています。

見落としがちな改正 — 新NISA本体・生命保険料控除の子育て世帯特例

改正④:新NISA「つみたて投資枠」の対象指数が大幅追加

ここからは、トリプル改正の陰に隠れがちな「地味だけど効く」改正を3つ紹介します。

まず、令和8年度税制改正大綱で新NISAのつみたて投資枠の対象指数が大幅追加されました。新たに対象となった指数は次の通り。

| 地域 | 追加された指数(抜粋) |

|---|---|

| 日本 | JPX日経インデックス400、MSCI Japan Index、読売株価指数、JPXプライム150指数 |

| 全世界 | MSCI ACWI Index、FTSE Global All Cap Index |

| 先進国 | FTSE Developed Index、FTSE Developed All Cap Index、S&P 500、CRSP US Total Market Index、MSCI World Index、MSCI World IMI Index |

| 新興国等 | MSCI Emerging Markets Index、FTSE Emerging Index、FTSE RAFI Emerging Index |

地味に大事なのが、S&P 500とCRSP US Total Market Indexが「追加された」点。これらは現状でも実質的にカバーされていますが、対象指数として明示されることで「単独で連動する投信」がつみたて枠で広く取り扱われる根拠が明確化されます。

我が家の楽天・プラス・S&P500やeMAXIS Slim 米国株式(S&P500)は引き続き安心して使える、と確認できた形です。

改正⑤:つみたて投資枠で「債券中心・バランス型投信」が解禁

もう一つ大きいのが、つみたて投資枠の公募株式投資信託の要件が「主に株式に投資するもの」から「主に株式又は公社債に投資するもの」に変更された点。

要するに、債券中心の投信・バランス型投信がつみたて枠で広く解禁されます。

これは特にリスク許容度が高くない高齢層や、投資初心者にとってのメリットが大きい改正です。我が家のように既に株式インデックス中心で運用している世帯にとっては、直接的なインパクトは小さいですが、「親世代に勧めるNISA商品」の選択肢が増えるという意味で意義があります。

加えて、定期売却サービスに限り、手数料の徴収が可能化されます。これは、定期売却(=ドルコスト平均法の逆=取り崩しフェーズ)を提供する金融機関のシステム負担に配慮した改正で、出口フェーズに入った人にとっては選択肢が増える方向の改正です。

改正⑥:NISA口座の「所在地確認」手続きが簡素化

これは事務手続きの話なので地味ですが、長期投資家には地味に効きます。

現行制度では、新NISA口座開設後10年経過時(その後5年経過毎)に、転送不要郵便等で住所確認が必要で、確認できないと新規買付が停止されていました。

改正後は、この定期的な所在地確認の措置自体が廃止され、金融機関が業界ガイドラインに基づいて変更有無を確認する形に変わります。

長期保有を前提とする新NISAにとって、「住所変更を忘れていたら買付が止まった」みたいな事故が起きにくくなるのは、地味だけど大事な改善だと思います。

改正⑦:生命保険料控除の「子育て世帯特例」が1年延長

ここが子育て世帯の私たちに直撃する改正です。

現行、23歳未満の扶養親族がいる場合、一般生命保険料控除の所得控除限度額が原則4万円→6万円(+2万円)に拡充される時限措置がありました。これは令和8年(2026年)の1年間限定の措置だったのですが、令和9年(2027年)まで1年延長されることになりました。

我が家のように5歳・0歳の子どもを扶養している世帯は、この+2万円の上乗せ控除を2027年まで使えることになります。

具体的な節税効果を試算してみると、

- 課税所得330万円〜695万円(所得税率20%)の世帯:控除2万円 × (所得税率20% + 住民税率10%) = 年間6,000円の節税

- 課税所得695万円〜900万円(所得税率23%)の世帯:控除2万円 × (所得税率23% + 住民税率10%) = 年間6,600円の節税

- 課税所得900万円〜1,800万円(所得税率33%)の世帯:控除2万円 × (所得税率33% + 住民税率10%) = 年間8,600円の節税

金額だけ見ると小さく感じるかもしれませんが、これは「該当する一般生命保険に加入していれば、年末調整で自動的に得られる節税」です。新たな保険加入が必要なわけではないので、対象世帯はぜひ漏れなく申告しておきましょう。

ただし注意点として、「恒久化」ではなく「1年延長」にとどまっている点。2028年以降どうなるかは、また来年の税制改正大綱を待つ必要があります。子育て世帯にとってありがたい措置だけに、恒久化されることを期待したいところです。

我が家の「2026〜2027年アクションプラン」4ステップ

ここまでの改正を踏まえて、我が家が2026年〜2027年に実行する4つのアクションを整理します。読者の皆さんも、同じ枠組みで自分の家計のアクションプランを組んでみてください。

ステップ①(2026年内に完了):制度詳細のキャッチアップと年間プラン策定

期限:2026年12月まで

- こども支援NISAの政令・省令確定情報をキャッチアップ(2026年中順次)

- 各証券会社の口座開設受付開始時期を確認

- 2027年の年間投資プランを家族で話し合って決定

- 親NISA:月30万円継続(変更なし)

- こども支援NISA:月2万円×2人=年48万円で開始想定

- iDeCo:月5,000円継続(シナリオA)

- 暦年贈与枠(年110万円)の範囲内で資金移動計画を作成

ステップ②(2027年1月〜3月):新制度の口座開設と積立開始

期限:2027年3月まで

- こども支援NISAの子ども名義口座を開設(楽天証券 or SBI証券で検討中)

- iDeCo拠出限度額拡大に伴う自分の加入区分の確認

- iDeCo掛金はシナリオAで継続(月5,000円) ※住宅ローン控除終了後に再検討

- 生命保険料控除の+2万円上乗せ枠を年末調整で正しく申告(扶養親族23歳未満の確認)

ステップ③(2027年通年):運用状況の四半期レビューと記録

期限:2027年通年・四半期ごと

- こども支援NISAの運用状況を四半期ごとに確認

- 楽天証券のCTAコンバージョン・SBI証券導線の効果を検証(これは私個人の話)

- 50歳・60歳の節目に向けた退職金・iDeCo出口シミュレーションの準備開始(40歳前後でも早すぎない)

- 1年経過後、ブログで「2027年やってみた」記事を発信予定

ステップ④(2028年以降の継続運用):長期的な家計設計の見直しサイクル

期限:継続(年1回・年末調整シーズンに実施)

ここが今回の記事で一番伝えたい部分かもしれません。アクションプランは「単年で完結」ではなく、年単位で見直し続けるものです。我が家では次の見直しサイクルを回す予定です。

- 年1回(年末調整時期) : 家計の固定費・投資配分・節税枠の使い残しを総点検

- 5年に1回(節目年齢:40歳・45歳・50歳・55歳・60歳) : ライフイベント(子の進学・住宅ローン返済・退職)に合わせて投資配分を再設計

- 10年に1回(大型制度改正時) : 制度自体が大きく変わるタイミングで、iDeCo・NISA・保険の組み合わせを根本から見直し

この「年1回・5年に1回・10年に1回」の3層レビューサイクルは、私自身がFP資格の勉強をする中で身につけたフレームです。家計は一度設計したら終わりではなく、ライフステージと制度改正の両方に合わせてアップデートし続けるもの。今回の税制改正をきっかけに、皆さんもご自身の「見直しサイクル」を持ってもらえればと思います。

4ステップの中で、特に大事なのはステップ①の「制度詳細のキャッチアップ」とステップ④の「長期サイクルの確立」です。焦って動かず、確定情報を待ってから判断する姿勢と、年単位・節目単位で見直し続ける姿勢の両方が、長期的には家計を守ることにつながります。

まとめ — 制度は変わる、原則は変わらない

2026年〜2027年は、家計まわりの税制が大きく動く2年間です。こども支援NISA・iDeCo 10年ルール・iDeCo拠出限度額拡大の「トリプル改正」に加えて、新NISA本体の対象指数追加・債券型解禁・所在地確認簡素化・生命保険料控除の子育て世帯特例延長まで、家計に効く改正が立て続けに動きます。

ここまで読んでくださった方は、もう感じていると思いますが、制度は今後も変わり続けます。iDeCoの10年ルールは5年ルールから変わったし、新NISAは旧NISAから抜本的に変わった。きっと2030年代にはまた違う制度設計になっているはずです。

でも、制度がどう変わっても、家計の原則は変わりません。

- 流動性・節税・運用効率の3つのバランスで判断する

- 「枠が広がったから満額使う」ではなく、「家計の余力と目的に応じて使う」

- 節目ごとに見直し続ける(40代・50歳・55歳・60歳)

- 制度の正式情報が確定する前に焦って動かない

我が家もこの原則で、2027年からこども支援NISAを月4万円(2人合計)で開始し、iDeCoは最低掛金で継続、新NISAは月30万円のままという方針で動く予定です。

この記事が、皆さんの2026〜2027年の家計プランの一助になれば嬉しいです。個別の判断は家庭ごとに異なるので、最終的にはご自身のライフプランと照らし合わせて決めてくださいね。

2026〜2027年の制度改正に向けて、今から証券口座の準備をしておきたい方へ

楽天証券は、楽天キャッシュ・楽天カードのクレカ積立でポイント還元を活用でき、楽天経済圏との相性が抜群。新NISA・iDeCoの両方で使いやすい使い勝手の良さが特徴です。

SBI証券は、商品ラインナップの広さと三井住友カードのクレカ積立で人気。子ども名義の口座開設に強く、こども支援NISA開始時にも有力候補になる証券会社です。

どちらが向くかは、すでに使っている経済圏(楽天 or 三井住友)に合わせるのが一番シンプル。家計の「経済圏」を軸に選ぶのが、長期で続けるコツだと私は考えています。

関連記事

著者プロフィール: 30代共働き会社員。3級ファイナンシャル・プランニング技能士保有。妻・5歳の長男・0歳の次男との4人家族で、千葉県浦安市在住。2022年から新NISAを満額(月30万円)で運用中、iDeCoは最低掛金(月5,000円)で楽天証券にて継続。家計戦略ブログ「Money Strategy Lab」運営者。

コメント