iDeCo(個人型確定拠出年金)を始めたものの、商品選びで手が止まったままになっている人は多いと思います。

私自身、iDeCoを始めて4年目になりますが、最初に商品ラインナップを開いたとき30本以上の選択肢に圧倒されました。ランキング上位を全部買えばいいのか、信託報酬が一番安いものだけ選べばいいのか、答えが出ないまま画面を閉じた記憶があります。

4年運用してわかったのは、iDeCoの商品選びは商品スペックを比較する前に自分の「3つの制約」から逆算したほうが早いということです。加入者区分・拠出金額・出口の時間軸。この3軸が決まれば、選ぶべき商品は自然と2〜3本に絞られます。

この記事では、3級FP資格保有・iDeCo運用4年目の私が、商品選びの実務を制約3軸のフレームで整理します。2026年12月の制度改正と2026年1月の「10年ルール」も反映した、最新の選び方です。

iDeCo運用商品選びでつまずく3つの理由

iDeCoの商品選びがうまくいかない人には、共通するつまずきパターンがあります。私自身が経験したものも含めて3つに整理しました。

理由①:商品数が多すぎて比較できない

楽天証券のiDeCoは約30本、SBI証券のセレクトプランは約40本の商品が並んでいます。投資信託に慣れていない人がこの数を前にすると、まず「全部の信託報酬を比較しよう」と考えがちです。

ただ、これは時間の使い方として効率が悪い選択です。30〜40本のうち自分が選ぶ可能性のある商品は実質3〜5本程度に絞れます。最初から全部を比較対象にすると、決められないまま時間だけが過ぎていきます。

理由②:信託報酬の桁の差を見落とす

iDeCoの商品ラインナップには、年率0.05%台のインデックスファンドと年率1%を超えるアクティブファンドが同じ画面に並んでいます。両者の信託報酬は約20倍の差です。

積立期間が20〜30年と長いiDeCoでは、信託報酬の差が最終的な受取額に大きく影響します。月2万円を30年積み立てたとして、年率0.1%と年率1%のファンドでは複利の差で数十万円〜100万円単位の違いが出ます。

それでも「ランキング上位だから」「人気があるから」という理由でアクティブファンドを選んでしまう人は少なくありません。iDeCoは長期固定の制度だからこそ、信託報酬の桁を見落とすコストが大きいのです。

理由③:「ランキング上位を全部買う」という罠

商品ページのランキング上位を、上から3〜5本まとめて選んでしまうパターンがあります。一見「分散投資」しているように見えますが、中身を開くと米国株中心のファンドが3本並んでいた、というケースが多いです。

iDeCoの掛金は枠が決まっています。DB等加入者なら現行で月最大20,000円、第1号被保険者でも月68,000円が上限です。この枠の中で5本に分散すると、1本あたりの積立額は4,000円〜13,000円と小さくなります。さらに選んだ5本の中身が重複していたら、分散になっていません。

つまずきの根っこは、商品スペックを横並びで見ようとすることです。順序を逆にして自分の制約から商品を絞り込むほうが早く決まります。

📚 関連:2026年税制改正の全体像はこちら

iDeCoの商品選びは2027年1月の改正で「拠出枠の上限が会社員でも月6.2万円まで拡大」となり、戦略の選択肢が大きく広がります。本記事で提示した「制約3軸」(時間軸・流動性・税効率)を、改正後の枠組みでどう運用するか — ハブ記事でシナリオA・B・Cの3パターンに整理しました。

- 30〜40本を全部比較しようとする → 実質候補は3〜5本

- 信託報酬の桁の差を見落とす → 20年で数十万円の違い

- ランキング上位をまとめ買い → 中身が重複している可能性

制約軸①:加入者区分で「使える上限」が決まる

iDeCo商品選びの最初の制約は、自分がどの加入者区分に属するかです。区分によって月の拠出限度額が変わり、それが商品の選び方を大きく左右します。

加入者区分と現行の限度額

iDeCoの加入者区分は大きく4つあります。

| 区分 | 対象者 | 月の限度額(現行) |

|---|---|---|

| 第1号被保険者 | 自営業・フリーランス | 68,000円 |

| 第2号被保険者(企業年金なし) | 会社員(DB・企業型DC等なし) | 23,000円 |

| 第2号被保険者(DB等加入者) | 会社員・公務員(DB等加入) | 20,000円(※2024年12月から) |

| 第3号被保険者 | 専業主婦(夫) | 23,000円 |

特に大事なのが、会社員でも勤務先の企業年金制度の有無で限度額が変わる点です。DB(確定給付企業年金)に加入している会社員や公務員は、これまで月12,000円が上限でしたが、2024年12月(2025年1月引落分)から最大20,000円まで拠出できるようになりました。

私はこのDB等加入者の区分にあたります。改正前は12,000円が天井で「枠が小さいから1本に絞ろう」という発想でしたが、現行では2万円まで使える前提で考えられます。とはいえ、後述するように私自身は最低掛金で運用中で、枠を使い切っているわけではありません。

2026年12月の改正で大きく変わる

ここからが今後の話です。2026年12月(2027年1月引落分)から、第2号被保険者の限度額が一律で月最大62,000円まで引き上げられる予定です。

| 区分 | 2026年11月まで | 2026年12月以降 |

|---|---|---|

| 第1号被保険者 | 月68,000円 | 月75,000円 |

| 第2号被保険者(DB等加入者) | 月20,000円 | **月最大62,000円**(企業年金との合算上限) |

| 第2号被保険者(企業年金なし) | 月23,000円 | **月最大62,000円** |

DB等加入者にとっては約3倍の引き上げです。これは制度始まって以来の大きな変更です。

ただし注意点が二つあります。一つは、6.2万円は「iDeCo単体の上限」ではなく企業型DCの事業主掛金やDB等の他制度掛金相当額との合算上限であること。勤務先の企業年金が手厚い人ほど、iDeCoに回せる枠は小さくなります。もう一つは、改正が施行されるまで限度額の引き上げを前提に商品設計をする必要はないこと。現時点では現行の限度額で考えるのが正解です。

加入区分が商品選びに与える影響

加入区分が分かると、商品選びの前提が変わります。

枠が大きい区分(第1号被保険者・改正後の第2号)

- 月7〜8万円規模の積立になる

- コア商品1本+サテライト商品1本という構成も成立する

- ただし無理に分散する必要はない

枠が中規模の区分(現行の第2号被保険者・企業年金なし)

- 月2.3万円規模の積立

- 基本はコア商品1本に集中

- どうしても分散したい場合のみ2本まで

枠が小さい区分(現行のDB等加入者)

- 月2万円が上限(実際にはもっと少ない人も多い)

- 1本集中が現実解

- 2本以上に分けると1本あたりの積立額が小さくなり、複利効果が薄れる

私の場合は現行のDB等加入者で、しかも最低掛金での運用です。この前提だと選択肢は「コア1本」しかありません。加入区分による限度額を確認することで自分が何本まで現実的に持てるかが決まります。ここを飛ばして商品を選ぼうとすると、枠に合わない構成になってしまうのです。

- 自分の区分を確認する(勤務先の人事や年金事務所で確認可能)

- 現行の限度額で考える(2026年12月改正は施行後に再設計)

- 枠が小さい人ほど商品を絞る(1〜2本が現実解)

制約軸②:拠出金額で「商品の重み」が変わる

加入者区分で「使える上限」が決まったら、次は実際にいくら拠出するかを決めます。ここで多くの人が見落とすのが、拠出金額そのものが商品選びに影響するという視点です。

限度額いっぱい派と最低額派

iDeCoの拠出金額は、毎月の最低額5,000円から、加入区分の限度額までの間で選べます。1,000円単位での設定が可能です(金融機関により異なる場合あり)。

私は現行のDB等加入者で、最低掛金で運用中です。本来なら月最大20,000円まで拠出できますが、あえて下限に近い金額で運用しています。理由は、新NISAを優先しているからです。新NISAは年間360万円・生涯1,800万円の非課税枠があり、いつでも引き出せる柔軟性があります。一方iDeCoは60歳まで引き出せない代わりに、掛金が全額所得控除になる強力な税制優遇があります。両者の優先順位を考えたとき、私は「まず新NISAをフル活用、iDeCoは下限で継続」という配分を選びました。

これは絶対の正解ではありません。所得税率の高い人ほどiDeCoの所得控除メリットは大きく、限度額いっぱい派のほうが合理的なケースもあります。どちらを選ぶかで商品選びの考え方が変わる点は押さえておく必要があります。

少額枠だからこそ信託報酬の差が効く

「少額しか積み立てないなら、商品選びはあまり重要ではないのでは?」と思う人もいると思います。ただ、私の答えは逆です。

少額枠だからこそ、信託報酬の差が運用結果に直撃します。理由は二つあります。一つ目は、少額の積立では「商品の数」を増やせないこと。月5,000円の枠を2本に分けたら1本あたり2,500円です。これでは複利の効果が分散され、結果として伸び悩みます。だから少額枠の人ほど1本に絞る必要があり、その1本の信託報酬が結果を左右します。

二つ目は、金額が小さくても運用期間が長いiDeCoでは信託報酬の差が複利で増幅すること。月5,000円を30年積み立てる場合、年率5%で運用できれば最終評価額は約410万円になります。ここで信託報酬が0.1%か1.0%かで、最終受取額は数十万円単位で違ってきます。少額だから差は小さい、というのは錯覚です。

少額枠の人が選ぶべき商品の方向性

少額枠で運用する人は、商品選びの優先順位を整理しやすくなります。①信託報酬が最安級のインデックスファンドから選ぶ、②コア資産(全世界株式または米国株式)1本に集中する、③アクティブファンド・テーマ型ファンドは原則対象外。この3条件で絞ると、楽天証券でもSBI証券でも候補は3〜5本まで減ります。あとは自分の投資方針(全世界か米国か)に合うものを1本選べば終わりです。

私自身、現在はあるインデックスファンド1本に絞って運用しています。中身は米国株式の指数に連動するタイプです。少額だからこそ「迷わず1本」が機能している実感があります。

枠を使い切る派の人へ

限度額いっぱい派の人は、商品選びの自由度が広がります。月2万円以上の枠があれば、コア商品1本+分散補助1本の2本構成も検討の余地があります。

ただし2本に分ける場合、コア商品とサテライト商品の役割を明確にする必要があります。「全世界インデックス(コア)+先進国除く新興国(補助)」のように、地域や役割が重複しない組み合わせを選ぶこと。コアと補助が同じ米国中心の商品だったら、分散の意味がありません。

- 最低額〜月1万円:迷わず1本集中。信託報酬最安級のコア商品から選ぶ

- 月1〜2万円:基本は1本集中。どうしても2本にしたい場合は役割を分ける

- 月2万円超:1〜2本構成が現実的。3本以上は分散というより複雑化

拠出金額を決めたら、その金額に見合った商品の数と種類が見えてきます。少額だから雑でいい、ではなく少額だからこそ厳選する。この発想の転換が商品選びの最初の関門です。

楽天証券のiDeCoは、低コストのインデックスファンドが揃っており、最低5,000円から始められます。商品ラインナップを確認するだけでも、選び方のイメージが掴めます。

制約軸③:出口の時間軸で「リスク許容度」が決まる

加入区分・拠出金額に続く3つ目の制約は、出口までの時間軸です。iDeCoは原則60歳まで引き出せない制度ですが、受給開始のタイミングと方法をどう設計するかで、商品選びの基準が変わります。

60歳までの距離が長いほど、リスクは取れる

iDeCoは長期固定の制度です。30代で始めれば30年弱、40代でも20年弱の運用期間が確保できます。この時間軸の長さは商品選びの最大の武器です。

長期運用では短期的な価格変動は均されていく傾向があり、リーマンショックやコロナショックのような下落を経験しても、20年以上の積立期間があれば回復し最終的にプラスのリターンを残す可能性が高い。これが「時間が味方になる」という考え方です。

逆に運用期間が10年を切る人は事情が変わります。受給直前に大きな下落が来ると回復を待つ余裕がなくなるため、50代後半でiDeCoを始める人や、すでに50代の人は、株式100%ではなく債券やバランス型を組み合わせる検討が必要になります。

私は30代で受給予定は20年以上先です。この時間軸であれば、コア商品として株式インデックスファンドを選ぶことに迷いはありません。自分の年齢と受給予定時期から何年運用できるかを逆算するのが、最初のステップです。

2026年1月から始まった「10年ルール」の影響

ここで2026年からの大きな制度変更を押さえる必要があります。iDeCoと退職金の受給タイミングに関する「10年ルール」です。

旧ルール(2025年12月31日まで)では、iDeCo一時金を受け取った後、5年以上空けてから退職金を受け取れば、両方に退職所得控除をフルで適用できました。これが「5年ルール」と呼ばれていました。

2026年1月1日以降の受給からは「10年ルール」に変わります。iDeCo一時金を先に受け取った場合、その後10年以上空けないと退職金の退職所得控除が減額されます(前年以前9年以内の調整対象期間)。逆に退職金を先に受け取る場合は、iDeCo一時金との間隔を20年以上空ける必要があります。

典型的なケースで影響を整理すると分かりやすいです。

| 受取パターン | 旧ルール(〜2025年) | 新ルール(2026年〜) |

|---|---|---|

| 60歳でiDeCo一時金 → 65歳で退職金 | 両方フル控除可 | 退職金の控除が減額対象 |

| 60歳でiDeCo一時金 → 70歳で退職金 | 両方フル控除可 | 両方フル控除可 |

| 65歳で退職金 → 75歳でiDeCo一時金 | 両方フル控除可 | iDeCoの控除が減額対象 |

「60歳でiDeCo・65歳で退職金」という多くの人が想定していたプランは、新ルールでは控除減額対象になってしまいます。10年以上の間隔を空けるか、年金形式での受取を組み合わせるか、設計の見直しが必要です。

出口設計が商品選びに与える影響

10年ルールの影響を受ける人ほど、出口設計を意識した商品選びが重要になります。

一時金で受け取る前提なら

- 受給時の価格変動リスクが直撃する

- 受給5〜10年前から株式比率を下げる選択肢を検討

- 株式インデックス→バランス型へのスイッチングも視野に

年金形式で受け取る前提なら

- 受給開始後も運用が続く

- 株式比率を高めに維持してもリスクをならせる

- 公的年金等控除を活用できる

ただし出口の選択は60歳直前まで決める必要はありません。今の段階で大事なのは、将来の出口戦略の選択肢を持てるようコア商品をしっかり育てておくことです。出口の細かい設計は受給5〜10年前で十分間に合います。

加入年齢の70歳未満まで延長

もう一つ押さえておきたい改正があります。2026年12月から、iDeCoの加入可能年齢が原則65歳未満から70歳未満まで引き上げられる予定です(一定の要件あり)。

これは出口の時間軸が「最大10年延びる可能性がある」ということです。30代の今からiDeCoを始める人にとって、40年近い運用期間も理論上は可能になります。長期運用の前提がさらに強化された、と捉えることができます。

時間軸という制約は、加入区分・拠出金額と違って自分でコントロールできる部分が大きい。いつから始めていつ受け取るかを自分で設計できるからこそ、商品選びと合わせて出口戦略まで一体で考える必要があります。

- 受給予定時期と現在の年齢の差を把握する(20年以上ならリスク資産中心でOK)

- 退職金との受取間隔を意識(10年ルールへの対応)

- 出口の細かい設計は受給5〜10年前で十分

実際の商品選び:3つのカテゴリで2〜3本に絞る

ここまでで制約3軸(加入区分・拠出金額・出口の時間軸)が整理できたら、いよいよ実際の商品選びに入ります。コツは、iDeCoのラインナップを3つのカテゴリに分けて、各カテゴリから何を選ぶか決めることです。

カテゴリ①:コア(全世界・米国インデックス)

iDeCoのコア資産になるのは、全世界株式または米国株式に連動するインデックスファンドです。

| 商品の方向性 | 役割 | 信託報酬の目安 |

|---|---|---|

| 全世界株式インデックス | 地域分散の効いたコア | 年率0.05〜0.2%程度 |

| 米国株式インデックス(S&P500等) | 米国集中のコア | 年率0.09〜0.2%程度 |

このカテゴリから1本選ぶのが、商品選びの基本動作です。多くの読者にとって、これだけで完結します。

具体的には、楽天証券のiDeCoなら「楽天・オールカントリー株式インデックス・ファンド」「楽天・S&P500インデックス・ファンド」「eMAXIS Slim 全世界株式(オール・カントリー)」「eMAXIS Slim 米国株式(S&P500)」などが候補になります。SBI証券のセレクトプランも同様のラインナップです。

選び方の優先順位は、信託報酬の安さ→純資産総額の大きさ→運用実績の順で見ます。信託報酬が同水準なら純資産が大きく安定運用されている商品を選ぶ、というのが定石です。

全世界か米国かは投資方針の話で明確な正解はありません。地域分散を重視するなら全世界、米国の成長性を取りに行くなら米国。どちらか1本に決め、迷いが残るなら全世界を選んでおくのが無難です。

カテゴリ②:分散補助(国内・新興国・先進国)

コア商品の地域カバーを補うためのカテゴリです。具体的にはTOPIX系の国内株式インデックス、新興国株式インデックス、先進国株式インデックスなどが該当します。

多くの人にとってこのカテゴリは不要です。理由は、コアで選ぶ全世界株式に既に新興国も日本も含まれているから。米国株式インデックスを選んだ場合は新興国や日本のカバーがないため補助を入れる余地はありますが、それでも月1〜2万円の枠の中で2本に分けると、補助1本あたりの積立額が小さくなりすぎます。

例外的にこのカテゴリを使うのは、月3万円以上の拠出枠がある人、米国株式インデックスをコアに選び新興国の上昇を取りに行きたい人、投資方針として明確に地域分散を強化したい人、などのケースです。私自身は現行のDB等加入者で枠が限られているため、このカテゴリには手を出していません。1本集中で十分という判断です。

カテゴリ③:守り(債券・バランス型)

国内債券インデックス、外国債券インデックス、バランス型ファンドなどが該当します。

現役世代の積立期には、基本的に不要なカテゴリです。30代・40代で運用期間が20年以上ある人にとって、債券やバランス型を入れることは「時間という武器」を放棄することになります。

このカテゴリを検討するのは、受給5〜10年前から段階的にリスクを下げたいとき、50代後半でiDeCoを始めて運用期間が10年を切る場合、株式100%の値動きにメンタルが耐えられないと感じたとき、などのタイミングです。

「初心者だから安全資産を入れたほうがいい」という考え方を見かけますが、これは誤解を招きやすい表現です。長期積立の世界では運用期間が長いほどリスク資産(株式)の優位性が大きくなる傾向があります。「初心者だから債券」ではなく、「出口が近いから債券」が正しい判断軸です。

3カテゴリから何本選ぶか

ここまでの整理を踏まえると、商品の本数は以下のように決まります。

| 拠出金額・時間軸 | 推奨される構成 |

|---|---|

| 月最低額〜1万円・30代〜40代 | コア1本のみ |

| 月1〜2万円・30代〜40代 | コア1本(必要なら補助1本) |

| 月2万円超・30代〜40代 | コア1本+補助1本(最大2本) |

| 月いくらであれ・50代後半 | コア1本+守り1本 |

私の現行のDB等加入者・最低掛金という条件では「コア1本のみ」が最適解になります。サテライトや補助を入れる余地はそもそもありません。

繰り返しになりますが、iDeCoの枠は新NISAより小さいことを忘れないでください。新NISAでサテライトを楽しむのは合理的ですが、iDeCoの限られた枠でサテライトに手を出すと、コアの積立額が削られて長期効果が弱まります。iDeCoは「迷ったらコア1本」が現実解です。

- 制約3軸(加入区分・拠出金額・時間軸)を確認

- カテゴリ①(コア)から1本選ぶ:信託報酬最安級から

- 必要に応じてカテゴリ②(補助)またはカテゴリ③(守り)を1本追加

- 合計1〜2本で運用開始(3本以上は基本不要)

楽天証券のiDeCoは、信託報酬の安いインデックスファンドが揃っています。コアになる商品の候補を実際に確認してみると、選び方のイメージが掴みやすくなります。

商品選びを最初に間違えなければ、移管は不要だった

ここまで「制約3軸×3カテゴリ」のフレームを紹介してきましたが、最後に私自身の経験談を共有します。最初の商品選びをもう少し丁寧にしていれば、私は証券会社の移管をしなくて済んだ、という話です。

私のiDeCo経歴:SBI証券から楽天証券へ

私は2023年にSBI証券でiDeCoをスタートしました。コア商品としてeMAXIS Slim 米国株式(S&P500)を選んでいます。商品選びそのものは間違っていません。信託報酬は当時の最安級でしたし、コア資産として申し分のない選択でした。

ところが2024年、私は楽天証券へiDeCoを移管しました。その後、運用商品も楽天証券で取り扱う類似のS&P500インデックスファンドに切り替えています。

移管の理由は新NISAと楽天証券で口座を一元管理したかったからです。メイン口座を楽天証券に置き、新NISAも楽天証券で運用しています。iDeCoだけSBI証券に残っていると資産全体の把握に手間がかかる。この管理面の煩雑さを解消するために、移管を決断しました。

移管にかかったコストと時間

iDeCoの移管は思っていた以上に時間とエネルギーがかかります。

- 移管手続きには2〜3か月程度の時間が必要

- 移管期間中は運用が一時停止する(その間の積立は止まる)

- 旧運営管理機関の商品はいったん売却され現金化される

- 新運営管理機関で改めて商品を選び直す必要がある

特に痛いのが移管期間中の運用停止です。市場が右肩上がりのタイミングで移管した場合、その間の上昇分は取り損ねます。逆に下落局面なら結果オーライですが、タイミングは選べません。

私の場合、移管期間中もS&P500は上昇基調でした。詳細な金額は分かりませんが、本来取れていたはずのリターンを取り逃したのは間違いありません。これは目に見えにくいコストですが、確実に発生しています。

最初の30分で防げた遠回り

振り返ってみると、私が移管を必要としたのはiDeCoを始める前の検討が足りなかったからです。具体的にはこういう順序で確認していれば防げました。

- 自分のメイン経済圏を最初に確認する(私の場合は楽天経済圏)

- その経済圏に紐づく証券会社で口座を統一する(楽天証券)

- その証券会社のiDeCo商品ラインナップを確認する(楽天証券のiDeCoでもS&P500・全世界株式は揃っている)

- コア商品が同じ水準で揃っているなら、口座統一を優先する

この4ステップで、最初の30分で「楽天証券でiDeCoを始める」という結論に辿り着けたはずです。SBI証券もiDeCoとして優れた選択肢ですが、私個人の事情(楽天経済圏メイン)を考えれば、楽天証券のほうが管理コストが低かった。

「証券会社の選び方」と「商品の選び方」は別々の論点に見えますが、実際には一体の問題です。商品スペックだけ見て決めると、後から証券会社を変える羽目になることがあります。

読者へのメッセージ

このセクションで一番伝えたいことはシンプルです。最初の30分を投資ください。

iDeCoは20年〜30年付き合う制度です。入口で30分の検討を惜しむと、後から数か月の移管手続きと運用停止コストを払うことになります。逆に最初の30分で「証券会社×商品ラインナップ×自分の経済圏」を整理すれば、移管は不要になります。私が遠回りした分、読者のみなさんは最初から正解ルートを進めるはずです。

- 自分のメイン経済圏は何か(楽天・三井住友/Vポイント・PayPay等)

- その経済圏に紐づく証券会社はどこか

- その証券会社のiDeCoで、コア商品(全世界・S&P500)は揃っているか

- 揃っているなら、口座統一を優先して始める

掛金変更・拠出停止という選択肢:iDeCoは”続ける”が前提ではない

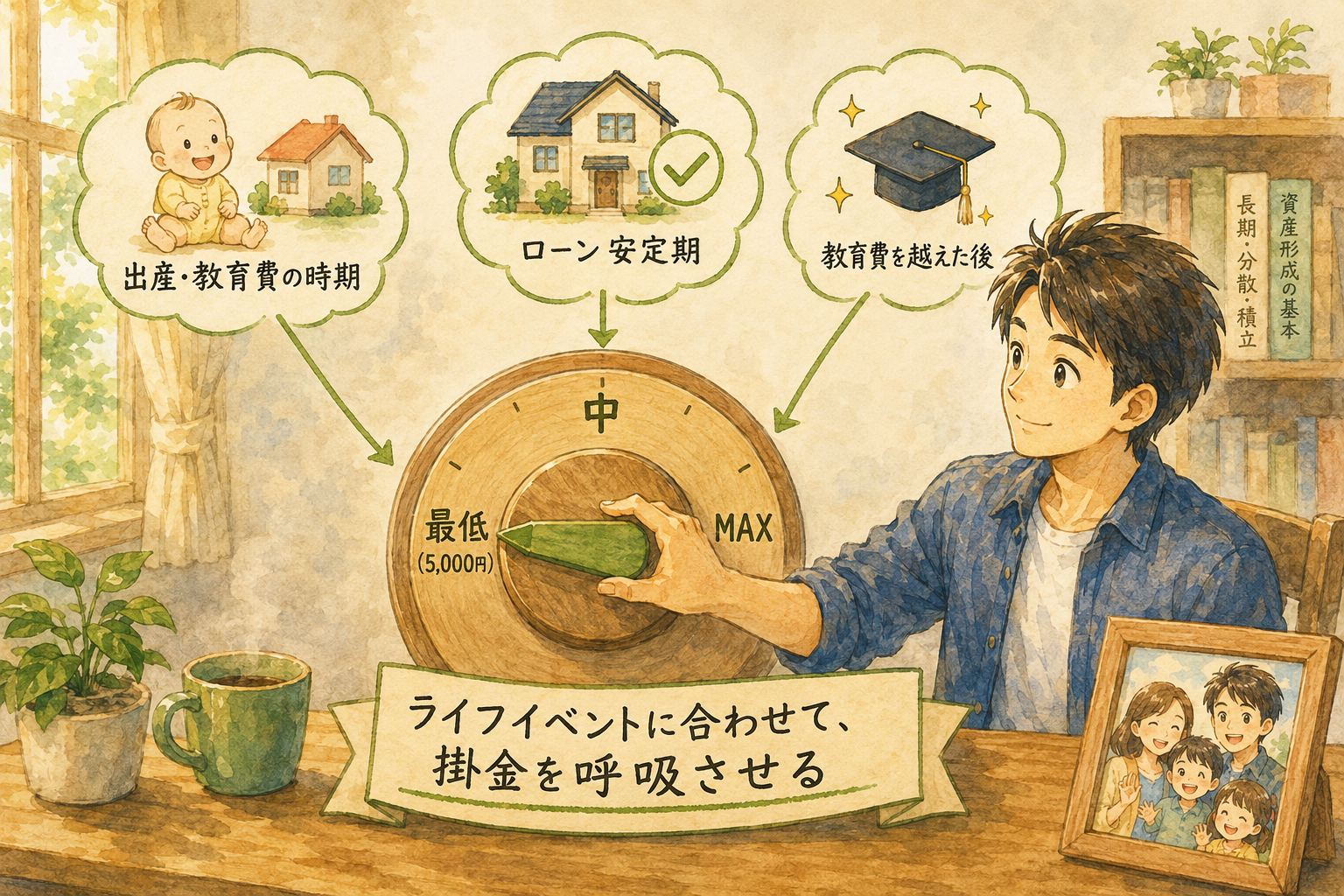

iDeCo商品選びの最後の論点は、商品選びそのものから一歩引いた話です。掛金額や拠出そのものをライフイベントに応じて柔軟に変えていい、という考え方です。

掛金は年1回変更できる

iDeCoの掛金額は、年に1回(12月から翌年11月の間に1回)変更できます。月の最低額5,000円から加入区分の限度額までの間で、1,000円単位で設定可能です(金融機関による)。

この「年1回の見直しタイミング」は、商品選びと同じくらい重要な意思決定機会です。なぜなら、ライフステージによってiDeCoに回せる金額は変わるからです。

- 結婚・出産で支出が増える時期 → 掛金を下げる選択

- 住宅ローン返済が安定した時期 → 掛金を上げる選択

- 教育費の山を越えた時期 → 掛金を戻す選択

- 収入が変動した時期 → 掛金を柔軟に調整

iDeCoを始めるときに「ずっと同じ金額で続ける」と考える必要はありません。ライフイベントに合わせて、掛金は呼吸するように動かしていいのです。

私が最低掛金で運用している理由

私自身、iDeCoを始めた2023年は月12,000円(当時のDB等加入者の限度額)で拠出していました。それを2025年に最低額まで減額しています。

理由は2つあります。一つ目は新NISAの優先順位を上げたかったから。新NISAは年間360万円・生涯1,800万円の非課税枠があり、教育費の取り崩しなど柔軟な使い方ができます。一方iDeCoは60歳まで引き出せません。子育て世帯にとって流動性の高さは大きな価値です。

二つ目は2026年税制改正(10年ルール)の影響を見極めたかったから。iDeCoの出口戦略の前提が変わったことで、無理に積み増す優先順位は下がりました。最低掛金で「制度の枠」だけ確保しておき、改正の全体像が見えてから積み増しを検討する、という判断です。

拠出停止という選択肢

掛金変更の延長で、拠出停止という選択肢もあります。iDeCoは「加入者」から「運用指図者」に変更することで新規拠出をストップでき、これまで積み立てた資産は引き続き運用が継続されます。

ただし拠出停止には2点の注意があります。一つ目は所得控除のメリットが消えること。iDeCoの最大の魅力である掛金全額所得控除は拠出している期間だけ受けられます。二つ目は手数料が発生し続けること。運営管理機関の手数料が無料の楽天証券・SBI証券でも、国民年金基金連合会と事務委託先金融機関への手数料(合計年792円)は発生し続けます。

つまり拠出停止は最後の手段です。よほどの事情がない限り、最低掛金5,000円で続けるほうが合理的です。私が最低額に減額したのも、停止ではなく継続を選んだのも、この理由からです。

iDeCoを続ける/止める判断軸

拠出方針を見直すタイミングは、いくつかのチェックポイントで判断できます。

| 状況 | 推奨される対応 |

|---|---|

| 収入が安定・余裕資金あり | 限度額いっぱいに近づける |

| 新NISAを優先したい | 最低額に減額して継続 |

| 教育費・住宅ローンで一時的に厳しい | 最低額に減額(停止は最終手段) |

| 失業・転職で収入が途絶える | 一時的に停止も検討(再開可能) |

| 60歳目前で出口が近い | 受給設計を優先 |

大事なのは、iDeCoは「続ける」が前提ではないという認識です。続けるか・減らすか・止めるかを、自分のライフステージに合わせて毎年見直していい。

赤字を出してまで続ける必要はないし、「止めるなんてもったいない」と感じる必要もありません。iDeCoは老後資産の手段であって、目的ではない。手段が家計を圧迫するなら、手段を変えればいいだけです。

✅ iDeCo商品選びを始めるなら、楽天証券のiDeCoがおすすめ

楽天証券のiDeCoは、運営管理手数料が無料、信託報酬の安いインデックスファンドが充実、新NISAとの一元管理がしやすい、という3点で初心者に向いています。最低5,000円から始められるため、まずは少額で「制度の枠」を確保する使い方もできます。

まとめ:制約から逆算すれば、選ぶべき商品は見えてくる

iDeCoの商品選びは、商品ランキングを開く前に自分の「制約3軸」を確認するところから始まります。

制約3軸の振り返り

| 制約軸 | 確認すること | 商品選びへの影響 |

|---|---|---|

| **加入者区分** | 第1号・第2号(企業年金有無)・第3号のどれか | 使える上限額が決まる |

| **拠出金額** | 限度額いっぱい派か・最低額派か | 持てる商品の本数が決まる |

| **出口の時間軸** | 受給予定までの年数・退職金との関係 | リスク許容度と商品の方向性が決まる |

この3軸が決まれば、商品ラインナップから選ぶべき候補は2〜3本まで絞り込めます。残りは信託報酬の安さと純資産総額で機械的に選べばよく、迷う余地はほとんど残りません。

2026年の制度変更を踏まえる

iDeCoは2026年に大きな制度変更を迎えます。

- 2026年1月:受給時の「10年ルール」スタート

- 2026年12月:拠出限度額の大幅引き上げ(DB等加入者は月20,000円→最大62,000円)

- 2026年12月:加入可能年齢が70歳未満まで延長

このタイミングでiDeCoを再点検することは、長期的に大きな意味を持ちます。商品選びだけでなく、掛金額・出口戦略を含めて自分のiDeCo設計を見直してみてください。

最初の30分を惜しまない

私自身、SBI証券から楽天証券への移管で遠回りをしました。最初の30分で「経済圏×証券会社×商品ラインナップ」を整理していれば、不要な移管手続きを避けられました。

iDeCoは20〜30年付き合う制度です。入口の30分の検討は、その後の20年の手間を大きく減らします。商品ランキングを開く前に、自分の制約3軸を紙に書き出してみる。これだけで商品選びの精度は大きく上がります。

そして忘れてはいけないのは、iDeCoは続けるが前提の制度ではないということです。掛金を下げる選択肢、最低額で継続する選択肢、ライフイベントに応じて柔軟に動かしていい。商品選びの精度と運用の柔軟さ、この両方が揃ったとき、iDeCoは長期資産形成の強い味方になります。

コメント