「クレカ積立を始めたいけれど、カードがたくさんあって選べない」「楽天カードとSBIゴールドNL、結局どっちがお得?」と感じていませんか。

私自身、4年前にNISAでクレカ積立を始めた頃、同じように迷いました。還元率の数字だけを見て選ぶと、結局ポイントが活用できずに失敗することも、実は珍しくありません。

ですが、選び方の正解は意外とシンプルです。自分の生活圏(経済圏)に合うカードを選べば、ポイント還元の効果を最大化できる。逆に、生活圏とミスマッチなカードを選ぶと、せっかくの還元ポイントが「使えない貯金」になってしまいます。

本記事では、3級FP資格保有・30代共働きパパの私が、4年運用の経験から「経済圏別」にクレカ積立 最強カード7選を徹底比較します。楽天カードでの4年実体験、三井住友・マネックス・au PAY・PayPay・エポスゴールドの特徴と選び方を、初心者にも分かりやすく整理しました。

読み終える頃には、あなたの生活圏に最適なクレカ積立カードが見つかります。

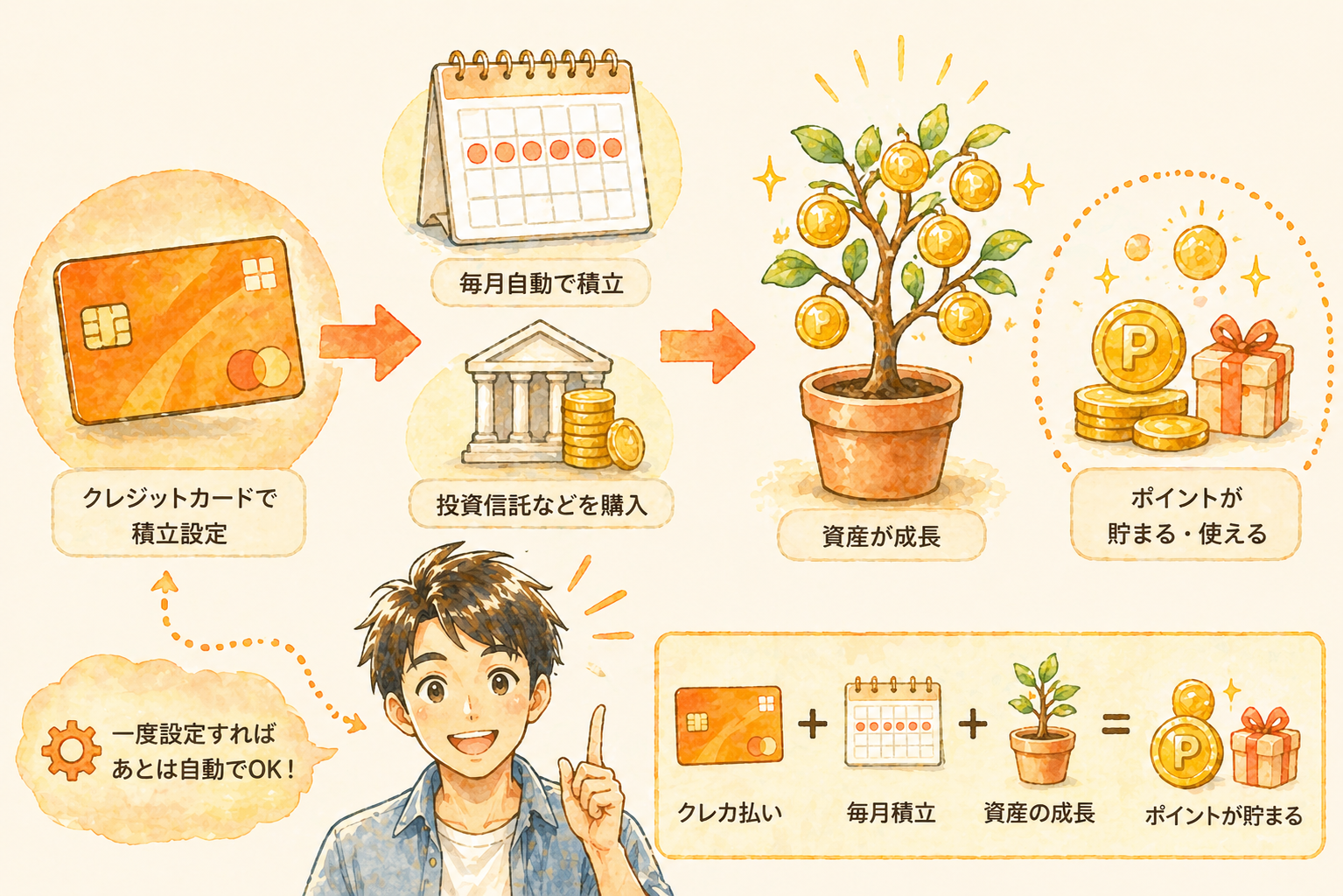

クレカ積立とは?基本のキ

クレカ積立とは、毎月の投資信託の積立をクレジットカードで決済し、ポイント還元を受けながら投資できる仕組みです。

NISA(つみたて投資枠・成長投資枠)でも利用でき、毎月の積立額に対して0.5%〜3.0%程度のポイントが還元されます。例えば月10万円を還元率1.0%のカードで積立すると、年間12,000円分のポイントが貯まる計算です。

クレカ積立の3つのメリット

- ポイント還元で実質リターンUP:投資の運用益にプラスして、毎月の積立額に応じたポイントがもらえる

- 自動化で続けやすい:クレジットカードの自動引落で、積立を意識せずに継続できる

- NISA口座と相性◎:非課税運用と還元ポイントのダブルメリット

クレカ積立の注意点

- 証券会社×カードの組み合わせが固定:楽天証券は楽天カードのみ、SBI証券は三井住友カードなど、提携カード以外は使えない

- 月の上限額あり:多くは月10万円まで(一部のカードは制限あり)

📌 NISAの基本を知りたい方へ

NISAやつみたて投資枠の基礎については、【2026年版】つみたてNISAの始め方を初心者に徹底解説で詳しく解説しています。

「経済圏×カード」で選ぶのが正解

クレカ積立カードを選ぶとき、多くの方が「還元率の高さ」だけで選ぼうとします。ですが、4年間運用してきた私が強く感じるのは、カード選びの正解は「自分の生活圏(経済圏)との相性」で決まるということです。

還元率だけで選ぶと失敗する理由

「還元率1.5%のカード」と「還元率0.5%のカード」、数字だけ見れば前者のほうがお得に見えます。

しかし、貯まったポイントを日常生活で使えなければ、それは「使えない貯金」と同じです。例えば、楽天市場をほぼ使わない方が楽天カードを選ぶと、貯まった楽天ポイントの使い道に困ることになります。

経済圏との相性で選ぶべき5つの理由

実は、ポイント還元の本当の価値は、「貯めたポイントを生活費としてどれだけ消費できるか」で決まります。

- 生活圏内で使えるポイント:日常の買い物に使えるポイントは「現金と同じ」価値

- 使えないポイントは無価値:生活圏外のポイントは、有効期限切れで失効するリスク

- 経済圏は変わりにくい:還元率は改定されるが、自分のライフスタイルはそう変わらない

- 複合的な還元アップ:経済圏内で他サービスを使うと、ポイント還元が更に増える(例:楽天SPU)

- ポイント運用ができる:貯めたポイントを再投資できる仕組みがある経済圏も多い

5大経済圏とクレカ積立の相性

日本のクレカ積立は、大きく5つのポイント経済圏で整理できます。

| あなたの生活圏 | 主なサービス | 最適なクレカ積立 |

|---|---|---|

| 楽天経済圏 | 楽天市場・楽天モバイル・楽天銀行 | 楽天カード(楽天証券) |

| Vポイント経済圏 | 三井住友カード・コンビニ決済 | 三井住友カード(SBI証券) |

| dポイント経済圏 | ドコモ・dカード | マネックス×dカード(マネックス証券) |

| au/Ponta経済圏 | au・auじぶん銀行・ローソン | au PAYカード(三菱UFJ eスマート証券) |

| PayPay経済圏 | PayPay・ソフトバンク・Yahoo!ショッピング | PayPayカード(PayPay証券) |

これに加えて、「特殊枠」のエポスゴールドカード(tsumiki証券)も、サブカード活用で価値を発揮します。

「ポイント目当て」になる失敗を防ぐ

カード選びで失敗する方の多くは、「還元率の数字に飛びついてしまう」パターンです。これは私が別記事で解説した「NISAで失敗する典型例」の一つでもあります。

📌 NISAで失敗しないコツを知りたい方へ

「ポイント目当て」で証券会社・カードを選ぶ失敗パターンと、その対策については【30代パパが解説】NISAで失敗しないための7つのコツで詳しく解説しています。

📌 楽天証券・SBI証券を比較したい方へ

主要2社の比較については、【2026年版】SBI証券 vs 楽天証券 徹底比較で詳しく解説しています。

それでは次の章から、経済圏別の最強カード7選を一つずつ見ていきましょう。私が4年間使ってきた楽天カードの実体験から始めます。

カード①:楽天カード(楽天経済圏の最強選択)

楽天カードは、楽天市場・楽天モバイル・楽天銀行など、楽天経済圏のサービスを日常的に使う方にとっての最強カードです。私自身、4年前にNISAでクレカ積立を始めて以来、楽天カードを継続して使用しています。

基本情報

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料(一般カード) |

| クレカ積立還元率 | 0.5〜1.0%(カードグレードによる) |

| 提携証券会社 | 楽天証券 |

| 月の積立上限 | 10万円 |

| ポイント種類 | 楽天ポイント(楽天市場で使用可) |

楽天カードの3つのメリット

メリット①:年会費永年無料で始めやすい

一般カードは年会費が永年無料で、クレカ積立を始める初心者にも手を出しやすい1枚です。「ゴールド」「プレミアム」のグレードもあり、ライフスタイルに応じて段階的にアップグレードできます。

メリット②:楽天経済圏との相乗効果が圧倒的

楽天市場でのSPU(ポイントアッププログラム)と連動し、楽天市場での買い物時のポイント還元率が最大16倍まで上昇します。クレカ積立で貯めた楽天ポイントは、楽天市場・楽天モバイル・楽天銀行など、日常生活のあらゆる場面で消費可能です。

メリット③:楽天証券との連携で投資管理が一元化

楽天銀行のマネーブリッジ機能と組み合わせると、普通預金金利の優遇+証券口座への自動入出金が実現します。投資資金管理の手間が大幅に削減できます。

楽天カードの2つの注意点

注意点①:還元率の改定履歴がある

楽天証券のクレカ積立還元率は、過去に2度改定されています。「現在の還元率」は永続的な保証ではないため、定期的に最新の条件確認が必要です。

注意点②:楽天経済圏外では魅力が半減

楽天市場をほぼ使わない方が楽天カードを選ぶと、貯まった楽天ポイントの使い道が限定的になります。SPUの恩恵も受けられないため、生活圏とのミスマッチに注意が必要です。

私の4年実体験:楽天カードでクレカ積立を続けてきて

私は4年前から楽天カードでクレカ積立を継続してきました。年360万円フル活用の現在まで、楽天証券での投資信託運用は楽天カード一択です。

楽天市場・楽天モバイル・楽天銀行という楽天経済圏のサービスを日常的に使っているため、貯まった楽天ポイントは「使えない貯金」になることなく、毎月の楽天市場での買い物で消費できています。SPUと連動して楽天市場でのポイント還元率も底上げされ、経済圏全体での実質還元率は計算以上に高くなっている実感があります。

過去2回の還元率改定時には少し残念な気持ちもありましたが、経済圏の総合的なメリットを考えると、乗り換える理由が見つからずにそのまま使い続けています。

おすすめする読者層

楽天カードは、以下の方に特におすすめです。

- 楽天市場・楽天モバイル・楽天銀行など楽天経済圏のサービスを日常的に使う方

- 年会費無料でクレカ積立を気軽に始めたい初心者

- 楽天証券でNISA運用を考えている方

- ポイントを生活費として実用的に使いたい方

逆に、楽天市場をほぼ使わない方には、他の経済圏に対応したカードのほうがメリットが大きいでしょう。

📌 楽天証券のNISA始め方を知りたい方へ

楽天証券での具体的なNISA口座開設手順、楽天カードの設定方法、銘柄選びまで、【楽天経済圏ユーザー必見】楽天証券のNISA始め方で詳しく解説しています。

カード②:三井住友カード ゴールドNL(SBI×Vポイント経済圏の定番)

三井住友カード ゴールドNLは、SBI証券でクレカ積立をする方の初心者〜中級者向けの定番カードです。SBI証券+Vポイント経済圏の組み合わせは、楽天経済圏の次に大きなユーザー層を持っています。

基本情報

| 項目 | 内容 |

|---|---|

| 年会費 | 5,500円(年100万円利用で永年無料) |

| クレカ積立還元率 | 最大1.0%(年間利用額による) |

| 提携証券会社 | SBI証券 |

| 月の積立上限 | 10万円 |

| ポイント種類 | Vポイント(コンビニ・カフェ・ネット決済で使用可) |

三井住友ゴールドNLの3つのメリット

メリット①:年100万円利用で年会費が永年無料に

年間100万円のカード利用で、翌年以降の年会費が永年無料になる仕組みは、ゴールドカードとして極めて優秀です。日常の支払いをこのカードに集約すれば、家計を圧迫せずに永年無料化が可能です。

メリット②:SBI証券との相性が抜群

SBI証券のクレカ積立で最大1.0%のVポイント還元を受けられます。SBI証券は取扱銘柄数・米国株対応・操作画面の使いやすさで業界トップクラスのため、長期的な運用パートナーとして信頼性が高いです。

メリット③:Vポイントの使い道が広い

Vポイントは、セブンイレブン・ローソン・ファミマでの買い物、Amazon、楽天市場(Visa支払い時)など、幅広い場面で使用可能です。三井住友グループの再編で、Vポイントの活用範囲はさらに広がっています。

三井住友ゴールドNLの2つの注意点

注意点①:年100万円利用のハードルがある

年100万円のカード利用は、月平均8.3万円です。日常生活の支払いをほぼ集約しないと届かない金額のため、サブカードとしての使用には向きません。

注意点②:還元率は条件達成で変動する

基本還元率0.5%に対して、年間利用額の達成や対象店舗利用などの条件で最大1.0%まで上昇します。条件が複雑なため、「単純に1.0%還元」と思って使うと期待を下回る可能性があります。

おすすめする読者層

三井住友ゴールドNLは、以下の方に特におすすめです。

- 三井住友カード・Olive・コンビニ決済を日常的に使う方

- 年100万円のカード利用が現実的な家計の方

- SBI証券でNISAを始めたい初心者〜中級者

- セブンイレブン・ローソン・ファミマでの買い物が多い方

📌 SBI証券のNISA始め方を知りたい方へ

SBI証券での具体的なNISA口座開設手順、三井住友カードの設定方法、銘柄選びまで、【楽天ユーザーが解説】SBI証券のNISA始め方で詳しく解説しています。

カード③:三井住友カード プラチナプリファード(高還元を狙う上級者向け)

三井住友カード プラチナプリファードは、ゴールドNLの上位版にあたる、年会費を払ってでも還元率を最大化したい上級者向けカードです。SBI証券のクレカ積立で最大3.0%という業界トップクラスの還元率を実現できますが、その分年間利用額のハードルも高いカードです。

基本情報

| 項目 | 内容 |

|---|---|

| 年会費 | 33,000円(永年無料化なし) |

| クレカ積立還元率 | 最大3.0%(年間カード利用額による段階制) |

| 提携証券会社 | SBI証券 |

| 月の積立上限 | 10万円 |

| ポイント種類 | Vポイント(ゴールドNLと同じ) |

クレカ積立還元率の階層構造(重要)

| 年間カード利用額 | クレカ積立還元率 |

|---|---|

| 入会初年度 | 0.5% |

| 前年度300万円未満 | 1.0% |

| 前年度300万円以上 | 2.0% |

| 前年度500万円以上 | 3.0% |

三井住友プラチナプリファードの3つのメリット

メリット①:最大3.0%の業界トップクラス還元

前年度500万円以上利用すれば、クレカ積立還元率が最大3.0%になります。月10万円フル積立なら、年間最大36,000円分のVポイントが貯まる計算です。

メリット②:継続特典で更にポイントUP

100万円利用ごとに10,000ポイント、最大40,000ポイントの継続特典があります。年間400万円利用で継続特典40,000ポイントを獲得可能です。

メリット③:プラチナカードならではの付帯サービス

コンシェルジュサービス、空港ラウンジ無料利用、海外旅行傷害保険など、プラチナカード水準の付帯特典が利用できます。出張・旅行が多い方には付加価値が高いカードです。

三井住友プラチナプリファードの2つの注意点

注意点①:年会費33,000円は永年無料化できない

ゴールドNLと違い、年会費は条件達成しても無料にならない仕組みです。3.0%還元を得るには年間500万円以上の利用が必要で、ハードルは決して低くありません。

注意点②:年間カード利用額が少ないと損になる

年間カード利用額が300万円未満だと還元率は1.0%にとどまります。月10万円フル積立で年間12,000ポイント vs 年会費33,000円で大きく赤字になるため、カード利用額が少ない方はゴールドNLのほうがコスパが高い選択になります。

おすすめする読者層

三井住友プラチナプリファードは、以下の方に特におすすめです。

- 年間カード利用が200万円以上現実的な家計の方(継続特典との合算で年会費の元が取れる)

- 月10万円フル積立で還元率を最大化したい上級者

- SBI証券で長期的に大きな金額を運用したい方

- プラチナカードの付帯サービス(旅行・コンシェルジュ)を活用したい方

逆に、年間カード利用が100万円程度の方は、ゴールドNLから始めるのが正解です。年100万円利用で年会費永年無料化+クレカ積立1.0%還元が得られるため、コスパで圧勝します。

📌 SBI証券のNISA始め方を知りたい方へ

SBI証券での具体的なNISA口座開設手順、三井住友カードの設定方法、銘柄選びまで、【楽天ユーザーが解説】SBI証券のNISA始め方で詳しく解説しています。

カード④:マネックス証券のクレカ積立(dカード/マネックスカード)

マネックス証券のクレカ積立は、dポイント経済圏(ドコモユーザー・dカードホルダー)に最適な選択肢です。マネックス証券では2024年からdカードによるクレカ積立も可能になり、ドコモユーザーにとって魅力的な還元率を提供しています。

基本情報の比較(dカード vs マネックスカード)

| 項目 | dカード | マネックスカード |

|---|---|---|

| 年会費 | 永年無料 | 永年無料(2026年10月改定) |

| クレカ積立還元率 | 1.1%(NISA口座) | 最大1.1%(5万円まで・改定あり) |

| 上位カード | dカード GOLD(最大3.1%) | なし |

| 提携証券会社 | マネックス証券 | マネックス証券 |

| 月の積立上限 | 10万円 | 10万円 |

| ポイント種類 | dポイント | マネックスポイント |

マネックス証券のクレカ積立のメリット3つ

メリット①:dカードなら条件なしで1.1%還元

dカードでマネックス証券のクレカ積立をすると、NISA口座で1.1%のdポイント還元が受けられます。年会費永年無料・条件なしで1.1%還元は、業界トップクラスの水準です。

メリット②:dカード GOLDなら最大3.1%還元

ドコモのヘビーユーザーなら、dカード GOLD(年会費11,000円)で最大3.1%還元を狙えます。月10万円フル積立で年間最大37,200ポイントの還元が可能です。

メリット③:投資信託の保有でも年率0.03〜0.08%のポイント還元

マネックス証券は投資信託の保有残高に応じて、毎月ポイントが付与されます。クレカ積立と保有の両方でポイントを貯められる仕組みは、長期投資家に有利です。

マネックス証券のクレカ積立の2つの注意点

注意点①:2026年10月からマネックスカードの還元率に条件追加

マネックスカード(dカードではない方)は、2026年10月買付分から、月間ショッピング利用額に応じた条件付き還元率に改定されます。月間1万円未満の利用だと還元率が0%になるため、「投信積立だけのカード」としては機能しなくなります。

注意点②:dカードはNISA口座での恩恵が大きい

dカードの最大還元率(GOLDで3.1%)はNISA口座での積立が条件です。課税口座(特定口座)での積立は還元率が下がる場合があるため、NISA枠を最大活用したい方向けのカードです。

おすすめする読者層

マネックス証券×dカードは、以下の方に特におすすめです。

- ドコモユーザー・dカードホルダーで、dポイント経済圏を活用している方

- 年会費無料で1.1%還元を求める初心者(dカード一般)

- NISA口座でガッツリ積立したいヘビーユーザー(dカード GOLD)

- マネックス証券の取扱銘柄や保有ポイント還元に魅力を感じる方

逆に、ドコモユーザーではない方や、マネックスカード(dカード以外)でクレカ積立だけを目当てに使う方は、2026年10月改定の影響を受けやすいため注意が必要です。

カード⑤:au PAYカード(au/Ponta経済圏)

au PAYカードは、auユーザー・Pontaポイント経済圏の方にとっての最適な選択肢です。提携証券会社は2025年に「auカブコム証券」から「三菱UFJ eスマート証券」に社名変更しています。

基本情報

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料(au PAYカード)/ 11,000円(au PAYゴールドカード) |

| クレカ積立還元率 | 0.5%(au PAYカード)/ 1.0%(au PAYゴールドカード) |

| 提携証券会社 | 三菱UFJ eスマート証券(旧auカブコム証券) |

| 月の積立上限 | 10万円 |

| ポイント種類 | Pontaポイント(ローソン・コンビニで使用可) |

au PAYカードの3つのメリット

メリット①:ローソン・コンビニとの相性が抜群

Pontaポイントはローソン・ケンタッキー・ゲオ・コカ・コーラ自販機など、日常生活で使える場面が豊富です。auユーザー以外でも、Pontaポイント加盟店をよく利用する方には実用性が高いです。

メリット②:au PAYゴールドカードなら1.0%還元

au PAYゴールドカード(年会費11,000円)でクレカ積立をすると1.0%還元を受けられます。月10万円フル積立で年間12,000ポイントの還元が可能で、年会費の元を取れる計算です。

メリット③:auマネ活プラン+で最大3.0%還元(条件付き)

KDDIの「auマネ活プラン+」加入+NISA口座+au PAYゴールドカード保有の3条件達成で、最大3.0%還元(最初の12ヶ月限定、13ヶ月目以降は最大2.0%)を狙えます。

au PAYカードの2つの注意点

注意点①:レギュラーカードは2025年1月から還元率が半減

au PAYカード(レギュラー)は、2025年1月から還元率が1.0%→0.5%に改定されました。年会費無料のメリットはあるものの、他社の年会費無料カード(マネックス・楽天)と比べると還元率は劣ります。

注意点②:最大3.0%還元には複数条件と通信プラン契約が必要

最大還元率を得るには「auマネ活プラン+」というKDDIの通信プラン契約が必須です。au・UQモバイルユーザーでない方は、メリットを最大化できません。

おすすめする読者層

au PAYカードは、以下の方に特におすすめです。

- au・UQモバイルユーザーで「auマネ活プラン+」を活用できる方

- ローソン・Pontaポイント加盟店を日常的に利用する方

- au PAYゴールドカードを既に保有している方(1.0%還元を活かせる)

- 三菱UFJ eスマート証券の取扱銘柄に興味がある方

逆に、au・UQモバイルユーザーでない方は、レギュラーカードの0.5%還元しか得られないため、他の経済圏のカードのほうがメリットが大きくなる可能性があります。

カード⑥:PayPayカード(PayPay経済圏)

PayPayカードは、PayPay経済圏(ソフトバンクユーザー・Yahoo!ショッピング利用者)に最適なカードです。提携証券会社のPayPay証券では、PayPayアプリ内の「PayPay資産運用」を通じて、100円から手軽に投資信託を積立できます。

基本情報

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料(PayPayカード)/ 11,000円(PayPayカード ゴールド) |

| クレカ積立還元率 | 0.7%(一般カード・ゴールド共通) |

| 提携証券会社 | PayPay証券(PayPayアプリ内「PayPay資産運用」) |

| 月の積立上限 | 10万円(還元上限:月700ポイント) |

| ポイント種類 | PayPayポイント(PayPay加盟店・Yahoo!ショッピングで使用可) |

PayPayカードの3つのメリット

メリット①:PayPayアプリで完結する手軽さ

PayPay証券の積立はPayPayアプリ内「PayPay資産運用」から設定でき、別途アプリのインストール不要です。100円から積立可能で、初心者でも気軽に始められます。

メリット②:PayPay経済圏で貯めたポイントを使い切れる

PayPayポイントは全国のPayPay加盟店、Yahoo!ショッピング、LOHACOなどで使用可能です。PayPay利用者にとって「使い道のないポイント」になりにくい実用性の高さが魅力です。

メリット③:PayPay残高での積立も併用可能

PayPayカードのクレカ積立(0.7%還元)と、PayPay残高での積立(0.5%還元)を併用できます。両方を組み合わせれば、月10万円までポイント還元の対象になります。

PayPayカードの2つの注意点

注意点①:ゴールドカードでもクレカ積立還元率は変わらない

PayPayカードのクレカ積立は、一般カードもゴールドカードも還元率は同じ0.7%です。クレカ積立目当てで年会費11,000円のゴールドカードを選ぶメリットはなく、他の特典(空港ラウンジ等)が必要かで判断すべきカードです。

注意点②:他社の年会費無料カードと比較すると還元率が中程度

0.7%還元は、楽天カード(最大1.0%)やマネックス×dカード(1.1%)と比較するとやや見劣りします。PayPay経済圏ユーザー以外には他カードのほうが有利になる可能性が高いです。

おすすめする読者層

PayPayカードは、以下の方に特におすすめです。

- PayPayを日常決済で使っているソフトバンク・ワイモバイルユーザー

- Yahoo!ショッピング・LOHACOを頻繁に利用する方

- 100円から少額で気軽にNISAを始めたい初心者

- PayPayアプリ1つで投資管理を完結させたい方

逆に、PayPayをほぼ使わない方は、楽天カードやマネックス×dカードのほうが還元率で有利です。

カード⑦:エポスゴールドカード(特殊枠・サブカード活用)

エポスゴールドカードは、他の6枚とは異なる「特殊枠」として位置づけられるカードです。クレカ積立の還元率自体は控えめ(最大0.5%)ですが、年間ボーナスポイントとサブカード活用の組み合わせで価値を発揮します。

基本情報

| 項目 | 内容 |

|---|---|

| 年会費 | 5,000円(年50万円利用 or インビテーションで永年無料) |

| クレカ積立還元率 | 0.1%(1年目)→ 0.5%(5年目以降)※積立年数で段階的に上昇 |

| 提携証券会社 | tsumiki証券(丸井グループ) |

| 月の積立上限 | 10万円 |

| ポイント種類 | エポスポイント(マルイ・全国優待店で使用可) |

エポスゴールドカードの3つのメリット

メリット①:年50万円利用 or インビテーションで年会費永年無料

エポスゴールドカードは年50万円のカード利用で翌年以降の年会費が永年無料になります。クレカ積立も年間利用額の集計対象なので、月3万円積立(年36万円)+ 日常利用14万円で達成可能です。

メリット②:年間ボーナスポイントが圧倒的に強い

年50万円利用で2,500ポイント、年100万円利用で10,000ポイントのボーナスポイントが付与されます。クレカ積立還元(最大0.5%)とは別枠で、積立額もカード利用額の集計対象になります。

メリット③:エポスファミリーゴールドで家族カードも永年無料

エポスゴールド以上の保有者からの紹介で、家族のエポスゴールドカードが年会費永年無料で発行できる「エポスファミリーゴールド」制度があります。家族で共働き・別収入の場合、夫婦それぞれの非課税枠を活用できます。

エポスゴールドカードの2つの注意点

注意点①:クレカ積立の還元率は他カードと比較して低い

クレカ積立の還元率は1年目0.1%、5年目以降0.5%と段階制で、初年度は他の6カードと比較して圧倒的に低い水準です。「クレカ積立の還元率だけ」を目当てに選ぶカードではありません。

注意点②:tsumiki証券の取扱銘柄は厳選された7銘柄のみ

tsumiki証券は丸井グループが「長期の資産形成にふさわしい商品」として厳選した7銘柄に絞り込まれています。SBI・楽天・マネックスのような幅広い銘柄選択肢を求める方には不向きです。

おすすめする読者層

エポスゴールドカードは、以下の方に特におすすめです。

- メインカードを別途持ちつつ、サブカードとしてクレカ積立を活用したい方

- マルイ・モディを日常的に利用する方

- 年間ボーナスポイント10,000ptを目当てに、年100万円利用が現実的な家計の方

- 家族でエポスファミリーゴールドを活用できる方

- 5年以上の長期積立を前提に、ロイヤルティ特典を享受したい方

逆に、クレカ積立の還元率を最重視する方や、初年度から高還元を求める方は、楽天カードや三井住友ゴールドNLのほうが向いています。

カード7選を比較する|あなたに最適な1枚の選び方

ここまで7枚のカードを個別に解説してきました。最後に、全7枚を一覧で比較しながら、あなたに最適な1枚の選び方を整理します。

7枚のカード比較表

| カード | 年会費 | クレカ積立還元率 | 経済圏 | おすすめ読者層 |

|---|---|---|---|---|

| 楽天カード | 永年無料 | 0.5〜1.0% | 楽天 | 楽天市場・楽天モバイルユーザー |

| 三井住友ゴールドNL | 5,500円→永年無料※1 | 最大1.0% | Vポイント | 年間100万円利用が現実的な方 |

| 三井住友プラチナプリファード | 33,000円 | 1.0〜3.0% | Vポイント | 年間500万円以上利用の上級者 |

| マネックス×dカード | 永年無料 | 1.1%(GOLD最大3.1%) | dポイント | ドコモ・dカードユーザー |

| au PAYカード | 永年無料/11,000円(GOLD) | 0.5%(GOLD 1.0%) | Ponta | au・UQモバイルユーザー |

| PayPayカード | 永年無料 | 0.7% | PayPay | PayPay・Yahoo!ユーザー |

| エポスゴールドカード | 5,000円→永年無料※2 | 0.1〜0.5%(年数で上昇) | エポス | サブカード活用・5年以上の長期積立 |

※1 年100万円利用で永年無料

※2 年50万円利用 or インビテーションで永年無料

あなたに最適な1枚を選ぶフローチャート

カード選びは、まず「自分の生活圏(経済圏)」で絞り込むのが基本です。以下の流れで自分に最適なカードを見つけてください。

Step 1:自分の経済圏を確認する

- 楽天市場・楽天モバイル・楽天銀行を使う → 楽天カード

- 三井住友カード・コンビニ決済が中心 → 三井住友ゴールドNL or プラチナプリファード

- ドコモユーザー・dポイントを貯めている → マネックス×dカード

- au・UQモバイル・Pontaポイント → au PAYカード

- PayPay・Yahoo!ショッピング → PayPayカード

- どの経済圏も中途半端 → エポスゴールドカード(特殊枠)

Step 2:年間カード利用額で絞り込む

経済圏が決まったら、年間のカード利用額で最適なグレードを選びます。

- 年100万円程度 → 一般カード or ゴールド(年会費永年無料化を活用)

- 年200万円以上 → ゴールド(ボーナスポイント込みで元が取れる)

- 年500万円以上 → プラチナ(最大還元率を狙える)

メイン+サブの組み合わせも検討する価値あり

クレカ積立は1つの証券会社で1枚のカードしか使えませんが、「メインカード+サブカード」の組み合わせで経済圏を広げる戦略も有効です。

代表的な組み合わせ例:

- 楽天カード(メイン)+ エポスゴールド(サブ・tsumiki証券) → 楽天経済圏+丸井優待

- 三井住友ゴールドNL(メイン)+ エポスゴールド(サブ) → Vポイント経済圏+丸井優待

- マネックス×dカード(メイン)+ 楽天カード(サブ) → dポイント+楽天市場SPU活用

「1枚のカードに全集中」よりも、「経済圏を意識した使い分け」で実質還元率を底上げできます。

選び方の最終チェック

最後に、カード選びで見落としがちな3つのポイントを確認しましょう。

①還元率より「使えるポイント」かを確認する

高還元率でも、貯めたポイントが日常で使えなければ意味がないことは、本記事のH2-2でも繰り返しお伝えしました。

②年会費の元が取れるか試算する

ゴールドカードやプラチナカードは、年会費分のポイント還元を受けられるかを事前に試算することが重要です。

③改定リスクも踏まえる

還元率は今後も改定される可能性があります。「永続的な高還元」は存在しない前提で、経済圏との相性で選ぶのが長期的に正解です。

📌 NISAで失敗しないための7つのコツ

「ポイント目当て」でカードを選ぶ失敗パターンと回避方法は、【30代パパが解説】NISAで失敗しないための7つのコツで詳しく解説しています。

まとめ|あなたに最適な1枚でクレカ積立を始めよう

ここまでお読みいただき、ありがとうございました。最後に、この記事の要点を振り返ります。

本記事の要点

クレカ積立カード選びの正解は、「自分の生活圏(経済圏)との相性」で決まります。本記事で解説した内容を改めて振り返ります。

- 「経済圏×カード」で選ぶ:還元率の数字より、貯めたポイントを生活で使えるかが重要

- 5大経済圏に対応:楽天・Vポイント・dポイント・au/Ponta・PayPayから自分に合う経済圏を選ぶ

- 三井住友カードは年間利用額で使い分け:年100万円ならゴールドNL、年500万円以上ならプラチナプリファード

- マネックス×dカードはdポイント経済圏の最適解:2026年10月のマネックスカード改定後はdカードが推奨

- エポスゴールドは「特殊枠」:ボーナスポイント+ファミリーゴールドでサブカード活用

Daiの4年実体験から見えた真実

私自身、楽天カードで4年間クレカ積立を続けてきた経験から、カード選びで本当に大切なのは「永続的に高還元」のカードを探すことではないと実感しています。

楽天証券のクレカ積立還元率は過去2回も改定されました。それでも私が楽天カードを使い続けているのは、楽天市場・楽天モバイル・楽天銀行という経済圏全体での実質還元率が、改定があっても十分に高い水準を保てているからです。

「変わるもの(還元率)」より「変わりにくいもの(自分の生活圏)」で選ぶ——これが、4年運用してきた私から伝えたい最大のメッセージです。

「クレカ積立は始めること」が最強の戦略

NISAでもクレカ積立でも、「完璧な1枚を見つけてから始める」必要はありません。あなたの生活圏に合うカードを1枚選んで、まずは月1万円からでも始めることが、複利効果を活かす最大の近道です。

- 完璧を目指さない:「最強の還元率」を求めて動けないより、まずは始める

- 続けることが最優先:複利効果は、続けた人にだけ与えられる時間の贈り物

- 後から見直せる:ライフスタイルや経済圏の変化に応じて、カードを切り替えればOK

私自身、4年前に楽天カードでクレカ積立を始めた頃は、今ほど多くの選択肢を比較せずに決めました。それでも、「楽天経済圏を使っていたから」という単純な理由で選んだ1枚が、今も家計と投資を支えています。

次のステップ:あなたの行動を後押しします

「これからクレカ積立を始めたい」「すでに証券会社を決めている」という方は、ご自身の状況に合わせて以下の関連記事もぜひご覧ください。

📌 関連記事で深掘り

最後に:あなたの資産形成を心から応援しています

私自身、4年前に楽天カードでクレカ積立を始めたとき、「本当にこれでいいのかな」という不安がありました。今振り返ると、あの一歩が、家族の将来にとって確実なプラスになっていると実感しています。

カード選びに迷っているあなたも、まずは自分の経済圏に合う1枚を選んで、月1万円からでも始めてみてください。完璧な選択でなくても大丈夫です。続けることのほうが、選び方の完璧さより圧倒的に重要です。

皆さんのクレカ積立とNISA運用が、豊かな未来につながることを、心から応援しています。

👤 著者プロフィール

3級ファイナンシャル・プランニング技能士保有

30代共働きパパ/2児の父

NISA運用4年・年360万円フル活用中。楽天カードでクレカ積立を4年間継続。楽天証券(NISA・投資信託・米国株)とSBI証券(日本株)を併用しながら、家計と投資のリアルを発信しています。

※本記事は金融商品の販売・勧誘、およびFP業務としての相談を目的としたものではありません。投資の最終判断はご自身でお願いいたします。

※記載情報は2026年4月時点のものであり、最新情報は各公式サイトをご確認ください。

※投資にはリスクが伴います。元本保証はなく、損失が生じる可能性があります。最終的な投資判断はご自身の責任でお願いいたします。

※本記事の内容は個人の実体験に基づく情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。

※カードの還元率・年会費・条件等は変更される可能性があります。最新情報は各カード発行会社の公式サイトをご確認ください。

コメント