そろそろ夏のボーナス支給日が近づいてきました。ボーナスの使い道について、こんなふうに迷ったことはないでしょうか。

「ボーナスは投資に全振りすべきなのか、それとも貯金?」

「金融系のインフルエンサーは『ボーナスはまとめてNISAに投入』と言っているけれど、本当にそれでいいのか」

「住宅ローンの繰上返済や、欲しかったものに使うのは『損』なのか」

これらの悩みに共通しているのは、「ボーナスの使い道だけを切り取って考えている」点です。けれど、本当に大切なのは、ボーナスを家計のどこに位置づけるかという前提のほうです。

私自身、結婚して家計を本気で見直した時、最初に決めたことが一つあります。それは、「ボーナスを生活費に組み込まない」というルールです。

ボーナスを当てにする家計設計は、ボーナスがカットされた時に一気に崩壊します。月収だけで生活が回る家計を作っておけば、ボーナスは完全に自由に使える「+α」のお金として扱えます。この前提が、ボーナスの使い道の自由度を大きく広げてくれます。

私の場合、ボーナスは大きく分けて2つに使っています。投資用の余剰資金プールと、家族で楽しむ浪費です。生活費にも、なんとなくの貯金にも回しません。

そしてもう一つ、ネット記事ではあまり語られない判断軸があります。「ボーナスをそのままNISAに一括投資しない」というルールです。これは金融系の常識と真逆に見えるかもしれませんが、ドルコスト平均法で積立投資をしている方なら、理由を聞けば納得していただけると思います。

本記事では、NISA運用4年目・3級FP資格保有の共働きパパの実体験ベースで、「ボーナスは生活費にしない」という家計設計の前提から、配分の考え方、やってはいけないことまでをお伝えします。

ボーナスの使い道で迷っている方が、後悔のない配分を作るきっかけになれば嬉しく思います。

💡 本記事の免責事項

本記事は3級ファイナンシャル・プランニング技能士保有者の個人の経験と見解をまとめたものであり、FP業務としての相談を目的としたものではありません。ボーナスの配分や投資判断は、最終的にご自身の責任と判断でお願いいたします。

H2① ボーナスを生活費にしない家計設計

本記事の最初にお伝えしたい、最も重要な前提があります。それは、「ボーナスを生活費に組み込まない」という家計設計です。

この前提が崩れていると、ボーナスの使い道を自由に決めることができません。逆に、この前提を最初に整えてしまえば、ボーナスは「+α」の自由なお金として扱えるようになります。

ボーナスを当てにする家計の落とし穴

世の中の家計設計の多くは、「年収=月収×12+ボーナス」で組まれています。たとえば住宅ローンの審査も、ボーナス込みの年収で借入可能額が算出されることが一般的です。

けれど、この設計には大きな落とし穴があります。

- ボーナスが減ったら家計が回らなくなる(業績悪化・転職時)

- ボーナスの使い道を考える前に、生活費の補填で消える

- 「ボーナスが入ったらまとめて返済しよう」が癖になり、毎月の家計改善が進まない

特に深刻なのは、ボーナスが入る前提で毎月の支出が膨らんでしまうケースです。月収だけでは足りない部分をクレジットカードでカバーし、ボーナスで補填する流れになると、ボーナスは「自由に使えるお金」ではなく「過去の借金返済」に消えていきます。

これは、私が一番避けたかった家計の形でした。

月収だけで生活できる家計の作り方

私が結婚して最初に決めたのは、「月収だけで家計を回す」というルールです。具体的には、以下の3つを徹底しました。

- 固定費を月収の手取り範囲に収める(住宅費・光熱費・通信費・保険など)

- 変動費の上限を月単位で決める(食費・日用品・娯楽費)

- 毎月一定額を貯蓄・投資に回す(NISAの月30万円積立を含む)

この3つを満たした上で、ボーナスはすべて「+α」として扱います。生活費の補填には一切使いません。

最初は固定費の調整が大変でした。けれど一度、月収だけで回る家計を作ってしまうと、ボーナスの自由度が劇的に上がります。何に使うかを完全に自分で選べる状態は、想像以上に精神的に楽です。

固定費の見直し方については、別記事の固定費見直し7選で詳しく解説しています。月収だけで家計を回す土台を作りたい方は、ぜひ参考にしてください。

「+α」として位置づけることの3つのメリット

ボーナスを生活費に組み込まないことで、以下の3つのメリットが生まれます。

メリット①:ボーナスがカットされても家計が崩れない

業績悪化や転職時にボーナスが減っても、生活費に影響しません。これだけで、精神的なリスクヘッジになります。ボーナスを完全に「+α」扱いに変えてから、業績への過剰な不安が減りました。

メリット②:配分を100%自分で決められる

借金返済や生活費補填に消えないため、ボーナスをどう使うかは完全に自由です。投資・家族の楽しみ・家電購入・自己投資、好きに選べます。

メリット③:後悔のない使い方ができる

「本当はこれに使いたかったのに、生活費に消えてしまった」という後悔がなくなります。ボーナスを後悔なく使えることは、家計改善のモチベーション維持にもつながります。

📌 「ボーナスを当てにしない」は一度作れば一生もの

月収だけで家計が回る状態を一度作ってしまえば、その後はずっとボーナスを「+α」として扱えます。最初の家計調整は手間ですが、長期的な投資対効果は非常に高い習慣です。

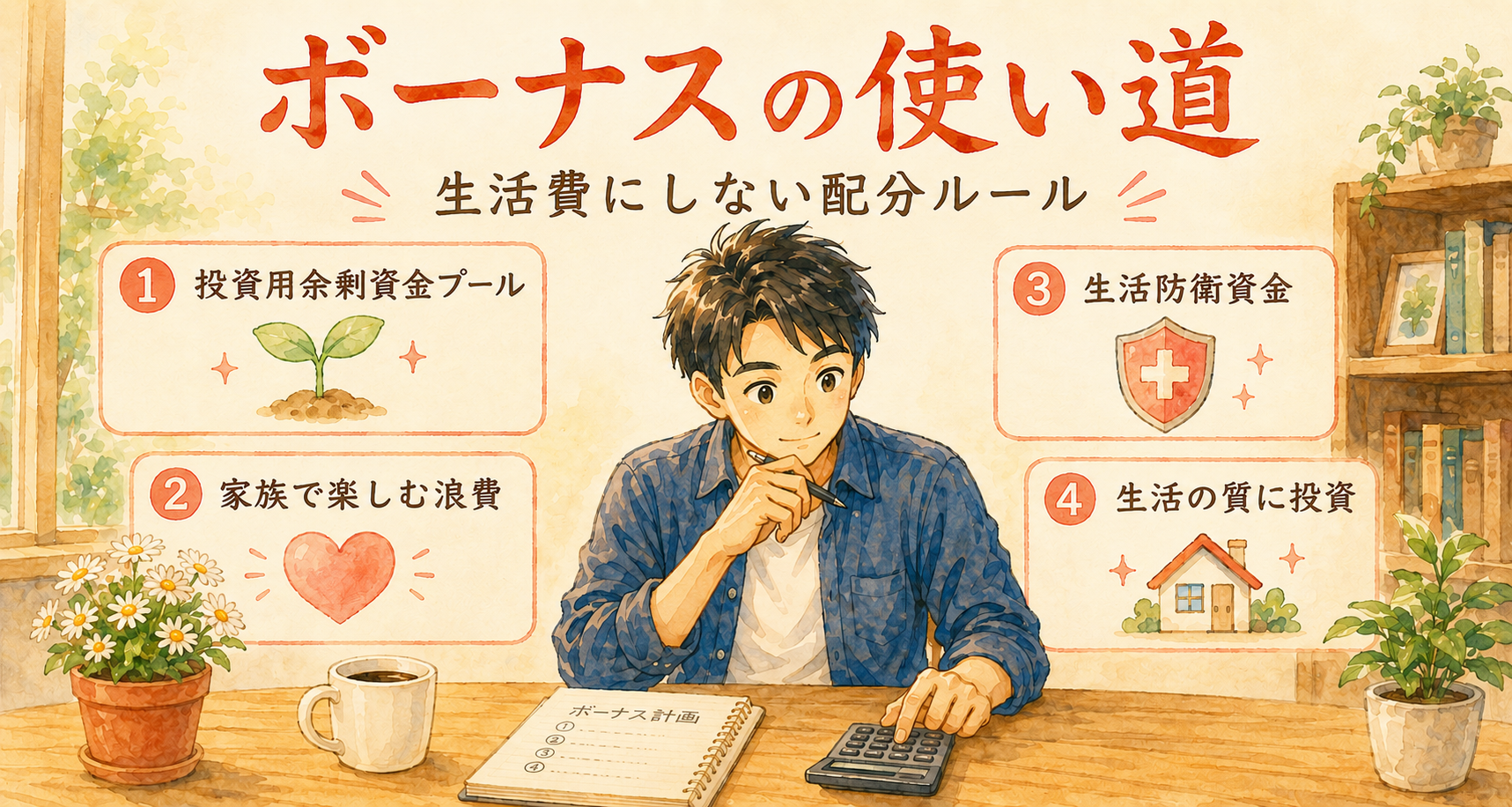

H2② 私のボーナス配分ルール|3つのカテゴリ

「+α」として位置づけられるようになったら、次は配分のルールを決めます。ボーナスは大きく3つのカテゴリに振り分けています。

ただし、最初にお伝えしておきたいのは、「この配分が正解」ではないということです。家計の状況・家族構成・ライフステージによって最適解は変わります。ここでお伝えするのは、あくまで4年運用している共働きパパの一例です。

カテゴリ①:投資用の余剰資金プール

私のボーナスの主な行き先は、「投資用の余剰資金プール」です。ここで重要なのは、「ボーナスをそのままNISAに突っ込むのではない」という点です。

ボーナスは一度、生活防衛資金とは別の「余剰資金プール」に置いておきます。そこから、相場の状況やNISA枠の残り具合を見ながら、タイミングを判断してスポット購入します。

このフローには明確な理由があります。

- ドルコスト平均法での月次積立を崩したくない(毎月30万円積立を継続中)

- 相場が高値圏の時に一括投資するリスクを避けたい

- NISA枠の最適な使い方を、年単位で考えたい

詳しくはH2③で解説しますが、「ボーナスを受け取ったらすぐにNISAに一括投入する」という金融インフルエンサーがよく勧める方法には、実は大きな落とし穴があります。

カテゴリ②:家族で楽しむ浪費

ボーナスのもう一つの大きな行き先は、「家族で楽しむ浪費」です。

「浪費」という言葉に抵抗を感じる方もいるかもしれません。けれど私は、ボーナスの一部を浪費に使うことを意図的にやっています。理由は、せっかくボーナスなので、生活の質を上げる楽しみに使いたいからです。

過去のボーナスでは、以下のような使い方をしました。

- 家族旅行(家族との思い出作り)

- 食洗機などの生活の質を上げる家電

- 美味しいものを食べに行く外食

- 子どもの体験イベント参加費

特に生活の質を上げる家電投資は、後で「やってよかった」と感じることが多いです。食洗機を購入した時の話は、H2⑤で詳しくお伝えします。

「投資 vs 浪費」の二元論で考えると、浪費は悪のように見えます。けれど、後悔のない浪費は、家族の満足度を高める立派な投資だと考えています。

カテゴリ③:生活防衛資金(未達なら最優先)

3つ目のカテゴリは生活防衛資金です。ただし、これは「未達の場合のみ」最優先で振り分けるという扱いです。

我が家では、生活防衛資金は生活費の6か月分を目標にしています。すでにこの目標は達成済みのため、現在のボーナスは生活防衛資金に振り分けていません。

ただし、新婚直後や転職直後など、生活防衛資金がまだ貯まっていない時期は、ボーナスを最優先で生活防衛資金に回すことをおすすめします。投資は、生活防衛資金が貯まってからでも遅くありません。

生活防衛資金の目安や貯め方については、生活防衛資金の作り方で詳しく解説しています。NISAを始める前の方は、まずこちらを参考にしてください。

配分の優先順位フロー

3つのカテゴリの優先順位は、以下の順番です。

STEP1:生活防衛資金は足りているか?

→ 足りていない場合、最優先で生活防衛資金に回す

STEP2:投資用余剰資金プールに振り分け

→ 生活防衛資金が達成済みなら、ボーナスの大半を投資用プールへ

STEP3:残りで家族で楽しむ浪費

→ 全額投資ではなく、一部は意図的に楽しむお金として使う

私の現在の配分イメージは、おおよそ投資用プール7割・家族で楽しむ浪費3割です。ただ、この比率は家計状況や欲しいものの有無で年ごとに変わります。重要なのは比率そのものではなく、「3つの優先順位を守って配分する」ことです。

✅ ボーナス配分の3カテゴリまとめ

- 生活防衛資金(未達時のみ最優先)

- 投資用の余剰資金プール(タイミングを見てスポット購入)

- 家族で楽しむ浪費(意図的に楽しむことの価値)

ここまでで、ボーナスを「+α」として位置づけ、3つのカテゴリに配分するという考え方をお伝えしました。

次の章では、本記事の核心になる話をお伝えします。それは、「ボーナスを受け取ったらすぐNISAに一括投資する」という、金融系インフルエンサーがよく勧める方法に潜む、見落とされがちな落とし穴です。

H2③ ボーナスを”そのまま一括投資”してはいけない理由

ここからが、本記事の核心です。金融系のインフルエンサーや投資ブログでは、よくこう言われています。

「ボーナスはまとめてNISA成長投資枠に投入しよう」

「現金で持っておくより、すぐに投資したほうがリターンが大きい」

「ボーナスを使い切る前に、機械的にNISAへ」

これらの主張は、一見正しく見えます。けれど、ドルコスト平均法で毎月積立をしている方にとっては、この一括投資は大きな落とし穴になります。

ドルコスト平均法の前提を崩す危険性

そもそも、なぜ多くの投資家がドルコスト平均法(毎月一定額の積立投資)を選ぶのでしょうか。

それは、「相場のタイミングを読まない」という前提に立っているからです。毎月一定額を機械的に投じることで、相場の高値・安値を平均化し、長期的に安定したリターンを得ることを目指しています。

ところが、ボーナスをまとめて一括投資するという行為は、この前提を真っ向から崩します。なぜなら、一括投資のタイミングが、「相場が高値の時」だった場合、その後の下落で大きな含み損を抱える可能性があるからです。

「相場のタイミングを読まない」と決めて積立投資をしているのに、ボーナスのタイミングだけは相場を読む(あるいは無視する)というのは、戦略の一貫性を失う行為です。

「余剰資金プール」を経由するメリット

私が実践している方法は、ボーナスを一度「余剰資金プール」に置いてから、タイミングを判断して投資するというフローです。

具体的には以下の流れです。

STEP1:ボーナス受領後、余剰資金プールへ

ボーナスは受け取ったらすぐに、生活防衛資金とは別の口座に置きます。私は楽天銀行の普通預金口座を「余剰資金プール」として使っています。

STEP2:相場と市場環境を観察する

数週間から数か月、相場の状況を観察します。米国市場の主要指数・為替・地政学リスク・金利動向などをざっくり確認します。

STEP3:スポット購入のタイミングを判断

以下のような場面で、余剰資金プールからスポット購入します。

- 主要指数が5〜10%程度の調整局面に入った時

- NISA成長投資枠の年間使用率を見て、年末までに使い切るための調整

- 月次積立で買えていない特定のテーマ・銘柄を補完したい時

STEP4:余ったプールは翌年に持ち越し

スポット購入のタイミングが来ないまま年が変わっても、それで構いません。「投資のチャンスを待つ余裕資金」として、翌年以降に持ち越します。

このフローのメリットは、「ボーナスのタイミングと、投資の最適タイミングを切り離せる」ことです。

スポット購入のタイミング判断

「タイミングを判断する」と言うと、難しそうに感じる方もいるかもしれません。けれど、完璧なタイミングを当てる必要はありません。

私の判断軸はシンプルです。

- 明らかに高値圏で、市場が楽観的すぎる時は買わない(待つ)

- 市場全体が調整局面に入り、ニュースが悲観的になった時に少しずつ買う

- NISA年間枠の残りと、年末までの月数を見て計画的に使う

これは、完璧な底値で買うためではありません。「高値圏で全額一括投資するリスクを避けるため」の判断です。

完璧なタイミングを狙うのは、プロでも難しい話です。私が目指しているのは、「明らかに不利なタイミングを避ける」という、引き算のアプローチです。

「すぐ投資すべき派」の主張と、私の見解

「現金で持っておくよりすぐ投資したほうがリターンが大きい」という主張は、統計的には正しい部分があります。長期で見れば、相場は右肩上がりに推移する傾向があるため、現金で寝かせる期間が短いほうがリターンは大きくなりやすいです。

ただし、これは「過去の長期統計の話」であり、「個別の今この瞬間の話」ではありません。実際には、一括投資した直後に大きな下落が来ることもあります。その時、含み損に耐えられず狼狽売りしてしまうリスクが、初心者ほど高いと考えています。

私は、統計的なリターン最大化よりも、自分が継続できる投資スタイルを選んでいます。余剰資金プールを経由することで、ボーナス支給直後の高揚感で動かないようにしています。

📌 「すぐ投資 vs 待って投資」は永遠の議論

どちらが統計的に有利かは状況次第です。重要なのは、自分が狼狽売りせずに継続できるスタイルを選ぶこと。私は「待ってからスポット購入」が性に合っていますが、人によっては「すぐ一括」が合うこともあります。

H2④ ボーナスでやってはいけない3つのこと

ここまで、ボーナスを「+α」として位置づけ、余剰資金プール経由で投資するという考え方をお伝えしました。次は、「これだけは避けたい」という、ボーナスでやってはいけない3つのことを整理します。

これは、4年間の投資・家計運用の中で見えてきた「失敗のパターン」です。読者の方が同じ失敗を繰り返さないよう、率直にお伝えします。

①衝動買い|ボーナス支給直後の判断は鈍る

最もやってはいけないのは、衝動買いです。

ボーナス支給直後は、口座残高がいつもより大きく見えます。この高揚感の中で買い物をすると、普段なら買わないものを買ってしまうリスクが上がります。

若い頃に経験があります。ボーナスが入った週末に家電量販店に行き、「これ気になってたんだよな」という理由だけで10万円以上の買い物をしたことがありました。今振り返ると、そのうちの半分は1年使わずに眠ったままになっています。

衝動買いを避けるコツは、シンプルです。

- ボーナス支給日から1週間以上は大きな買い物の判断を保留する

- 欲しいものリストを事前に作っておき、その範囲内で判断する

- 金額×使用頻度で投資対効果を考える(例:10万円の家電を1日30分使うなら、1日あたりいくらか)

特に1週間ルールは効果的です。1週間経って「やっぱりこれが欲しい」と思えるものは、本当に必要なものである可能性が高くなります。

②ドルコスト平均法を崩す一括投資|積立を続けている人の落とし穴

2つ目は、すでにH2③で詳しく解説しましたが、ドルコスト平均法を崩す一括投資です。

毎月コツコツ積立をしているのに、ボーナスのタイミングだけで一括投資をすると、戦略の一貫性が崩れます。

特に危険なのは、以下のパターンです。

- 普段は楽天証券・SBI証券で月10万円の積立投資を継続中

- ボーナス支給後、「相場のことはあまり考えずに」全額NISAに突っ込む

- 数か月後、相場が10〜20%下落して含み損を抱える

- 「やっぱり投資はやめたほうがいい」と狼狽売り

この流れは、自分の投資戦略を信じられなくなる最も典型的な失敗パターンです。ドルコスト平均法を選んでいるなら、ボーナスも「タイミングを分散する」発想を保つことが重要です。

③保険・FXなどの一括投入|”ボーナス商品”の罠

3つ目は、「ボーナス時期を狙った金融商品」への一括投入です。

ボーナス時期になると、銀行・保険会社・FX会社などから、以下のような提案を受けることがあります。

- 「ボーナスで一括払いの保険」(変額保険・終身保険など)

- 「ボーナス向け定期預金キャンペーン」(金利上乗せ)

- 「ボーナスで始めるFX口座開設キャンペーン」

これらの中には、ボーナス時期に集客を強化したい金融機関側の都合で設計されているものが少なくありません。

特に注意したいのは、「保険の一括払い」です。「節税になる」「利回りが良い」と勧められても、実際の内訳を見ると手数料が高く、流動性が低いことが多いです。一度払うと、解約時に元本を割り込むケースもあります。

「ボーナスで何か特別なことを始めたい」という気持ちは分かります。けれど、特別なことを始めるなら、ボーナスとは関係なく事前に検討して決めた商品にしてください。ボーナス時期だけの判断は、冷静さを欠きやすくなります。

やってはいけない3つのまとめ

3つの「やってはいけない」を整理します。

| やってはいけないこと | 理由 | 対策 |

|---|---|---|

| ①衝動買い | 支給直後は判断が鈍る | 1週間ルール・事前リスト |

| ②ドルコスト平均法を崩す一括投資 | 戦略の一貫性を失う | 余剰資金プール経由でタイミング分散 |

| ③保険・FXなどの一括投入 | ボーナス時期商品は手数料が高い | ボーナスと無関係に事前検討 |

これら3つを守るだけで、ボーナスの「後悔率」は大きく下がります。

逆に言えば、この3つさえ守れば、あとは自分のスタイルで自由に使ってOKだと考えています。完璧な配分を目指す必要はありません。

ボーナスは”完璧な配分”を目指さない。3つの「やってはいけない」を守れば、あとは後悔のない使い方が正解です。

次の章では、私が実際にボーナスで購入して「やってよかった」と感じている、生活の質を上げる家電投資について、食洗機を例にお伝えします。

H2⑤ 食洗機を買ってわかった”生活の質”投資

ここまで「ボーナスでやってはいけないこと」をお伝えしてきました。ここからは逆に、「ボーナスでやってよかったこと」を、私自身の体験ベースでお伝えします。

「投資」と聞くと、株式や投資信託などの金融資産を思い浮かべる方が多いと思います。けれど、生活の質を上げる家電購入も、立派な投資だと考えています。

特にボーナス時期は、普段の月収では手が出ない高額家電を購入できるチャンスです。私が実際に購入して「やってよかった」と感じている代表例が、食洗機です。

我が家で導入した食洗機|パナソニック NP-TSP1-W

私が実際に購入した食洗機は、パナソニック NP-TSP1-W(ファミリータイプ・タンク式)です。2025年12月のボーナスで購入しました。

決め手は、「タンク式で水栓工事が不要」という点でした。賃貸住まいだと、分岐水栓の取り付け工事が大家さんの許可を得にくかったり、退去時の原状回復が面倒だったりします。タンク式なら工事なしで設置できるため、賃貸でも気軽に導入できます。

※ 給水作業は手作業ですが、慣れれば気にならない範囲です。むしろ「水道工事不要」のメリットの方が大きいと感じています。

パナソニック NP-TSP1-W(タンク式・賃貸OK)

※ 上記はもしもアフィリエイト経由のリンクです(承認後に正式リンクへ差し替え)。

食洗機を買った決定打|”時間を生む”投資という発想

我が家に食洗機を導入したのは、共働きで時間が限られる中、毎日の食器洗いに使う時間を「子どもとの時間」「夫婦の会話」に変えたかったからです。

導入の決定打は、以下の3つです。

- 平日の夜の食器洗い時間が10〜15分を占めていた

- その時間を子どもとの時間や夫婦の会話に使いたかった

- 賃貸でも導入できるタンク式モデルが選択肢にあった

「食器くらい手で洗えばいい」と考えるご家庭もあると思います。けれど、共働きで時間が限られる家庭にとって、毎日10〜15分は意外と大きな時間です。

「時間を買う」という発想

食洗機を導入して、最も大きく変わったのは「時間の使い方」です。

導入前は、夕食後の片付けで夫婦どちらかがキッチンに立ち、もう一人が子どもの世話をする、というオペレーションでした。導入後は、食洗機にセットするだけで片付けが完了し、夫婦そろって子どもとの時間を過ごせるようになりました。

時間に換算すると、1日10〜15分×365日=年間約60〜90時間の節約です。まる2〜4日分の自由時間が増える計算になります。時給換算でいくらかは家計によって異なりますが、感覚的には本体価格は1〜2年で十分元が取れると思っています。

「お金で時間を買う」という発想は、投資の世界では機会費用として語られることがあります。手元の現金を別のことに使えば、もっと価値ある時間が得られたかもしれない、という考え方です。

食洗機購入は、まさにこの「お金で時間を買った」典型例だったと感じています。

「投資 vs 浪費」の二元論からの脱却

家計改善の議論では、「投資=善、浪費=悪」という二元論で語られることが多いです。けれど、生活の質を上げる家電は、その境界線にあると考えています。

私の中での分類は、以下のような感覚です。

- 金融投資:NISA・iDeCo・株式など、リターンが期待できる資産

- 生活の質投資:時間を生み出す家電(食洗機・ドラム式洗濯機・ロボット掃除機など)

- 体験投資:家族旅行・子どもの習い事・自己投資など、思い出や成長に変わるもの

- 浪費:後で振り返って「不要だった」と感じるもの

この4分類で考えると、食洗機は明確に「生活の質投資」に分類されます。短期的なリターンは目に見えないかもしれませんが、長期的には家族の余裕・関係性の質という形でリターンが返ってきます。

生活の質を上げる家電の判断軸

「どの家電が生活の質投資になるか」は、ライフステージや家族構成によって変わります。私の判断軸は以下の3つです。

判断軸①:時間を生み出すか

家電そのものを使うことで、家事の総時間が減るかを考えます。食洗機・ドラム式洗濯機・ロボット掃除機などは、典型的な「時間を生み出す家電」です。

判断軸②:毎日使うか

ボーナスで購入する家電は、毎日使うものを優先します。年に数回しか使わない家電は、本体価格に対する使用回数が少なく、生活の質への寄与も限定的です。

判断軸③:家族全員にメリットがあるか

家族全員に恩恵がある家電を優先します。特定の一人だけが使う家電は、優先度を下げます。食洗機は家族全員の時間を生むので、最優先で導入しました。

この3つの軸で考えると、ボーナスで買うべき家電のリストは、自然と絞られます。

“時間を生む”家電4選|ボーナスで検討したい候補

私が「ボーナス予算があれば検討したい」と考えている、生活の質を上げる家電を4つご紹介します。すでに食洗機は導入済みですが、他は今後の候補です。

機種は家族構成や住宅環境で最適解が変わるため、ジャンルごとに楽天市場・Yahooショッピングで自分に合うものを探すスタイルがおすすめです。

#### ①食洗機|平日の夜10〜15分を取り戻す

賃貸ならタンク式、持ち家なら分岐水栓タイプが定番です。我が家のパナソニック NP-TSP1-Wのようなファミリー向けタンク式は、賃貸でもすぐ設置できて使い勝手も十分です。

#### ②ドラム式洗濯機|”干す”作業がなくなる

洗濯から乾燥まで全自動でこなしてくれるドラム式洗濯機は、洗濯物を干す作業そのものを消す家電です。本体価格は20〜30万円台が中心ですが、ボーナスでまとまった予算が取れる時期は導入の好機です。

#### ③ロボット掃除機|床掃除を”留守中”に終わらせる

外出中にお留守番掃除をしてくれるロボット掃除機は、毎日の床掃除という日課そのものを消してくれる家電です。価格帯は3万円台から30万円超まで幅広く、予算に応じて選べます。

#### ④コードレススティック掃除機|”気になった時すぐ吸える”

ロボット掃除機が床全体を、スティック掃除機が気になった汚れの即時対応を担う組み合わせが最強です。本体価格は2〜10万円台と幅広く、低予算でも導入しやすいジャンルです。

※ 上記はもしもアフィリエイト経由のリンクです(承認後に正式リンクへ差し替え)。

「楽しむ浪費」も意図的に組み込む

ここまで「生活の質投資」の話をしてきましたが、私は完全な意図的な浪費もボーナスに組み込んでいます。

たとえば、家族旅行や少し贅沢な外食、子どもが喜ぶ体験イベントなどです。これらは「時間を生み出す」わけではありませんが、家族の思い出と満足度という形で残ります。

「ボーナスは全額投資すべき」という極端な意見もありますが、私はその立場を取りません。人生の楽しみを後回しにしすぎると、なぜ働いているのか分からなくなるからです。

ボーナスの一部を意図的に楽しむことは、家計改善のモチベーション維持にもつながります。

📌 「生活の質投資」は数字に出ない

食洗機の年間60〜90時間は、家計簿には現れません。けれど、夫婦の余裕や子どもとの時間という形で、確実に家族の幸福度を上げてくれます。短期的なリターンだけで判断しないことが大切です。

H2⑥ 夫婦の合意形成|私の場合は100%自由枠

共働き家庭でボーナスを考える時、避けて通れないのが夫婦間の合意形成です。

私の家庭では、お互いのボーナスを完全な自由枠にしています。配偶者のボーナスは配偶者が自由に使い、私のボーナスは私が自由に使う、というシンプルなルールです。

この方式が我が家にとって最適だと感じていますが、もちろんすべての家庭に当てはまる方法ではありません。共働き家庭にはさまざまな管理方式があります。

共働き家計の3つの管理方式

共働き家庭のお金の管理方式は、大きく分けて3パターンあります。

パターン①:完全合算型

夫婦の収入をすべて共有し、生活費・貯蓄・投資を一元管理する方式です。ボーナスも合算してから、夫婦で話し合って配分します。

- メリット:家計の全体像が見えやすい・大きな投資判断がしやすい

- デメリット:お互いの自由度が下がる・小さな出費で揉めやすい

パターン②:一部共有型(共通財布あり)

生活費は共通財布から出し、それぞれの収入の残りは個人の自由にする方式です。我が家もこのパターンに近いです。

- メリット:生活費は安定し、個人の自由度も保てる

- デメリット:共通財布の負担比率で揉めることがある

パターン③:完全別財布型

夫婦それぞれが完全に独立した家計を持つ方式です。生活費も項目別に分担します。

- メリット:個人の自由度が最も高い

- デメリット:家計の全体像が見えにくい・大きな投資が難しい

どのパターンが正解、ということはありません。夫婦の価値観や働き方によって、最適解は異なります。

我が家のボーナス自由枠ルール

我が家は「一部共有型」を採用していますが、ボーナスについては完全に個人の自由にしています。

理由は3つあります。

- 生活費は月収で回るように設計してあるため、ボーナスを共通に組み込む必要がない

- お互いのボーナスはそれぞれの努力の対価であり、自由に使う権利を尊重したい

- 干渉しないことで、お互いの判断にストレスがない

このルールにしてから、ボーナスに関する夫婦間の議論はほぼゼロになりました。配偶者が何に使ったかも、特に詳しくは聞きません(聞かれたら答える、というスタンスです)。

お互いを尊重する配分の作り方

夫婦のボーナスの扱いで揉めないコツは、事前にルールを決めておくことだと思います。

具体的には、以下のような項目を一度話し合っておくと、毎回の議論が減ります。

- 生活防衛資金の目標額(達成までは共通の優先事項)

- 共通の大きな支出予定(住宅ローン繰上返済・教育費など)

- ボーナスの個人自由枠の比率(全額自由・一部自由など)

- 大きな買い物の事前相談ルール(金額のしきい値)

我が家の場合は、10万円以上の買い物は事前に共有するというルールだけ決めています。それ以下の金額なら、お互いに干渉しません。

このシンプルなルールが、夫婦間のストレスを大きく減らしてくれています。

「自由枠ゼロ」の家庭も、それで正解

ここまで「自由枠を作る」話をしてきましたが、自由枠を作らないことが正解の家庭もあります。

たとえば、住宅ローンの繰上返済を加速させたい、子どもの教育費を集中的に貯めたい、特定の目標がある時期は、ボーナスを全額共通の目標に投じることに意味があります。

「自由枠を作るべき」という主張は、あくまでボーナスに余裕がある家計の話です。家計の優先順位は、家族によって異なります。

✅ 共働き夫婦のボーナス合意形成のコツ

- 毎回議論にならないよう、事前にルールを決める

- 共通の大きな目標があれば、それを最優先にする

- 余裕がある時期は、個人の自由枠でストレスを減らす

- 大きな買い物の事前共有ルールを1つだけ決めておく

次の章では、ボーナス活用でよく聞かれる5つの質問に、私なりの回答をお伝えします。

H2⑦ よくある質問

ボーナス活用でよく聞かれる質問を5つピックアップして、回答をまとめました。

Q1. ボーナス全額をNISAに投資するのはあり?

生活防衛資金が達成済み・かつ短期間でお金が必要にならないことが前提なら、選択肢としてはありえます。けれど、私はおすすめしません。

理由は3つあります。

- ドルコスト平均法での月次積立を崩すリスク

- 支給直後の高揚感で判断が鈍るリスク

- 生活の楽しみがゼロになる精神的負担

H2③で詳しく解説していますが、「余剰資金プール経由」でタイミングを判断することをおすすめします。「投資のチャンスを待つ余裕資金」として持っておく方が、長期的に冷静な判断ができます。

Q2. 生活防衛資金が貯まる前のボーナスはどうする?

最優先で生活防衛資金に回すことをおすすめします。

投資は、生活防衛資金が貯まってからでも遅くありません。むしろ、生活防衛資金がない状態で投資を始めると、急な出費の時に含み損のまま売却する事態になりやすく、投資の継続が困難になります。

生活防衛資金の目安は、生活費の3〜6か月分が一般的です。共働き家庭なら3か月、片働きや独立系の家計なら6か月が目安です。詳しくは生活防衛資金の作り方で解説しています。

Q3. NISA成長投資枠を年初一括で埋めるのはあり?

「年初一括投資」は、統計的には合理的とされる方法の一つです。長期で見れば、相場は右肩上がりに推移する傾向があるため、早く投資したほうがリターンが大きくなりやすい、という理屈です。

ただし、これも「過去の統計の話」であり、「個別の今この瞬間の話」ではありません。年初に一括投資した直後に大きな下落が来る可能性は、毎年どこかにあります。

私は、月次の積立+ボーナスタイミングのスポット購入で、年間枠を計画的に使うスタイルを取っています。年初一括が悪いわけではありませんが、初心者ほど精神的に難しい選択肢だと感じています。

Q4. 配偶者と意見が割れたらどうする?

事前にルールを決めておくことが最大の予防策です。

意見が割れる場面は、たとえば「ボーナスを全額投資したい派 vs 一部は楽しみたい派」のような価値観の違いから生まれます。これは、お互いのお金に対する優先順位が違うだけで、どちらが正しいという話ではありません。

H2⑥で解説した通り、私の家では「一部共有・残りは個人の自由」にすることで、議論をシンプルにしています。共通の目標(生活防衛資金・教育費など)については話し合いますが、個人の自由枠は干渉しません。

「事前のルール」と「個人の自由枠」の組み合わせが、夫婦のストレスを大きく減らしてくれます。

Q5. 来年のボーナスが不確実な場合は?

業績悪化や転職予定などで、来年のボーナスが不確実な場合は、以下の優先順位で考えることをおすすめします。

- 最優先:生活防衛資金の積み増し(普段より厚めに)

- 次点:現金プール(投資用ではなく、いざという時の備え)

- 最後:投資用余剰資金プール

ボーナスが不確実な時期は、「投資のリターンを最大化する」よりも、「生活の安定を最大化する」ことを優先すべきだと考えています。投資は、家計が安定している時に始めても遅くありません。

逆に言えば、家計が不安定な時にボーナスで投資を急ぐと、売却タイミングで損失を確定させるリスクが高まります。

H2⑧ まとめ|ボーナスは”後悔のない使い方”が正解

ここまで、ボーナスの使い道について、「ボーナスを生活費にしない」という前提から、配分のカテゴリ、やってはいけないこと、そして実体験までをお伝えしてきました。最後に、本記事の要点を振り返ります。

本記事のポイント振り返り

ボーナスを後悔なく使うための3つの絶対ルールは、以下の通りです。

- ルール①:ボーナスを生活費に組み込まない(月収だけで回る家計設計)

- ルール②:支給直後の衝動買いをしない(1週間ルール)

- ルール③:ドルコスト平均法を崩す一括投資をしない(余剰資金プール経由)

この3つを守れば、あとの配分は自分のスタイルで自由に決めてOKだと考えています。完璧な配分を目指す必要はありません。

そして、配分の3つのカテゴリは以下の通りです。

- 生活防衛資金(未達なら最優先)

- 投資用余剰資金プール(タイミングを見てスポット購入)

- 家族で楽しむ浪費(意図的に楽しむ価値)

「生活の質投資」も忘れずに

私が特にお伝えしたいのは、「金融投資」だけが投資ではないということです。

食洗機やドラム式洗濯機などの生活の質を上げる家電は、家計簿には現れないリターンを生んでくれます。年間60〜90時間の節約は、夫婦の余裕や子どもとの時間という形で、確実に家族の幸福度を上げてくれます。

ボーナスのチャンスを使って、「お金で時間を買う」選択肢も、ぜひ検討してみてください。

後悔のない使い方が、結局一番の正解

ボーナスの使い方に「絶対の正解」はありません。家計の状況・家族構成・ライフステージによって、最適解は変わります。

私が4年運用してきて出した結論は、「3つの絶対ルールを守れば、あとは後悔のないように使うのが正解」ということです。完璧を目指して窮屈になるより、自分と家族が納得できる使い方をするほうが、長期的には継続できます。

関連記事のご紹介

ボーナス活用と並行して取り組みたい記事をいくつかご紹介します。

- 生活防衛資金の作り方 – ボーナス活用の前提となる家計の土台

- 固定費見直し7選 – 月収だけで回る家計を作るための見直し

- 新NISA 成長投資枠の使い方 – スポット購入で活用するNISA成長投資枠

- iDeCo×NISAの使い分け – 投資の優先順位を決める時の参考に

- 家計簿アプリの選び方 – 家計の見える化でボーナス活用の精度UP

ボーナスは、年に2回しかない貴重な「+α」のお金です。本記事をきっかけに、自分と家族にとって後悔のない使い方を見つけていただければ嬉しく思います。

著者プロフィール

Money Strategy Lab 運営者・Dai

30代共働きパパ・2児の父。3級ファイナンシャル・プランニング技能士保有。NISA運用4年目(2022年〜)・月30万円積立(年360万円フル活用)。インデックス中心+グローススポットの投資スタイルで、ボーナスは「投資用余剰資金プール」と「家族で楽しむ浪費」に配分。「読者を守るブログ」をモットーに、高額コーチング・情報商材を排除した実体験ベースの記事を発信しています。

【関連記事】

【免責事項】本記事は3級ファイナンシャル・プランニング技能士保有者の個人的な経験と見解をまとめたものであり、FP業務としての相談を目的としたものではありません。ボーナスの配分や投資判断は、最終的にご自身の責任と判断でお願いいたします。投資商品の最新情報は各公式サイトでご確認ください。