「楽天カードって、今でもお得なんだろうか」。そう感じて検索した方が、この記事にたどり着いたのではないかと思います。

ネットを見ると、楽天カードについては正反対の意見が並んでいます。「ゴールドにすべき」「SPUを最大化しないと損」という声がある一方で、「最近は弱くなった」「もうオワコン」という声も目につきます。情報が多すぎて、結局どうすればいいのか分からなくなる。これは楽天に限らず、ポイントや還元の話につきまとう独特のしんどさだと思います。

先に結論を書きます。私は楽天カードを10年以上使い続けていますが、ゴールドにもプレミアムにも切り替えず、年会費無料の通常カード1枚で家計の決済をほぼ完結させています。そして、今の生活ではそれで十分だと感じています。

この記事は「楽天カードを最大限お得に使い倒す裏ワザ集」ではありません。むしろ逆で、盛らずに、1枚で淡々と使うという選び方の記事です。ゴールドへの切り替えを一度検討してやめた経験と、その判断を今の数字であらためて検算した結果を、正直に共有します。「結局どのカードにすればいいの」と迷っている方の、肩の力を抜く材料になればうれしいです。

💡 この記事でお伝えすること

- 楽天カードが「今でもお得」と言える部分と、過信しないほうがいい部分

- ゴールドに切り替えなかった理由を、現在の年会費と特典で再計算

- 「通常カード1枚で十分」という人はどんな人か

なお、本記事はFP業務としての相談を目的としたものではありません。あくまで3級FP資格保有の30代共働きパパが、自分の家計での実体験をもとに書いた個人的な記録としてお読みください。

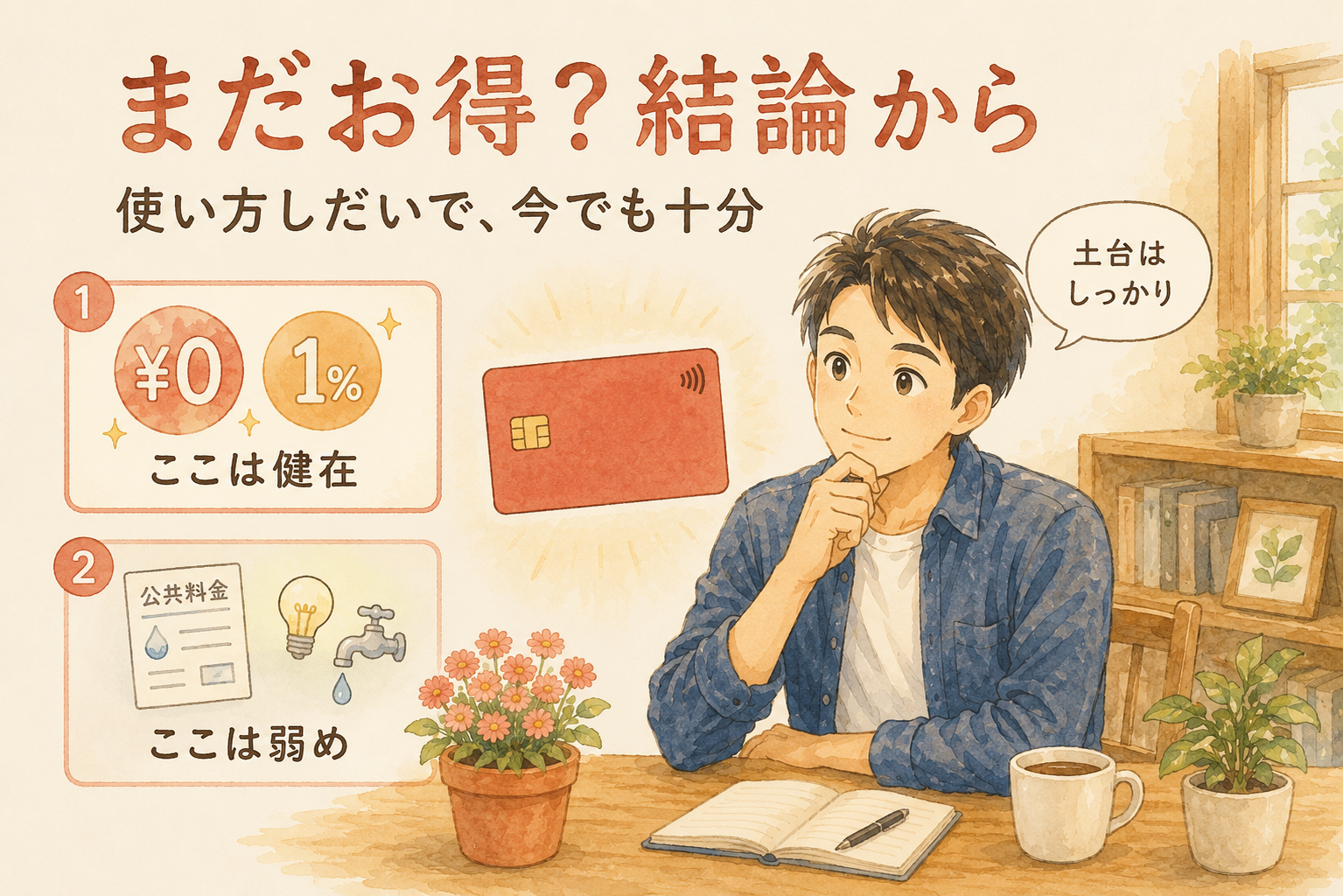

楽天カードは「まだお得」なのか — 先に結論から

楽天カードがまだお得かと聞かれたら、答えは「使い方を絞れば、今でも十分お得」です。ただし、その「お得」の中身は、数年前にイメージされていたものとは少し変わってきています。ここを誤解したまま期待しすぎると、「思ったほどではなかった」とがっかりすることになります。

楽天カードの基本スペックは、今でもシンプルで強いです。年会費は永年無料、通常の還元率は1%。100円の支払いごとに1ポイントが貯まり、貯まった楽天ポイントは1ポイント1円として楽天市場での買い物にも、カード利用額の支払いにも、楽天証券でのポイント投資にも使えます。この「貯めやすくて、使い道に困らない」という一点だけでも、メインカードとして成立する力があります。

一方で、楽天カードを取り巻く環境はこの数年で確かに変化しました。たとえば公共料金や税金の支払いは、以前のような1%還元ではなく、500円につき1ポイント、つまり0.2%還元に見直されています。SPU(スーパーポイントアッププログラム)の条件も少しずつ整理され、「全部の条件を追いかける」のは現実的に手間がかかるようになりました。

ただ、私はこうした変化を「弱くなった」とは捉えていません。もともと過剰に盛られていた部分が、適正な水準に落ち着いてきた、というのが正直な感覚です。公共料金が0.2%になっても、年会費無料で1%還元のカードが家計の決済を一手に引き受けてくれること自体の価値は、ほとんど揺らいでいません。

📌 ポイント

「楽天カードが弱くなった」という声の多くは、SPUや上位カードの特典が縮小した話です。年会費無料・通常1%という土台の部分は、今もしっかり残っています。

大事なのは、自分がカードに何を期待しているかだと思います。「ポイントを極限まで貯める装置」として見ると、物足りなさを感じる場面はあるかもしれません。けれど「家計の決済を1枚にまとめて、無理なく1%を取りこぼさない道具」として見れば、楽天カードは今でも十分に優秀です。ずっと後者の使い方をしてきました。

この記事では、その「家計の道具」としての楽天カードの現在地を、自分の使い方を通して見ていきます。

私が10年以上、楽天カード1枚で完結している理由

楽天カードを使い始めたのは、もう10年以上前のことです。楽天市場で買い物をするようになったのがきっかけで、当時は「楽天で買うならカードも楽天にしておくと効率がいい」という程度の軽い動機でした。そこから今日まで、メインカードを乗り換えることなく使い続けています。

現在の使い方はとてもシンプルです。日常生活のクレジットカード決済を、ほぼすべてこの1枚に集約しています。楽天市場での買い物はもちろん、近所のお店での支払い、公共料金、各種サブスクの支払いまで、引き落とし口座とカードを楽天でそろえて、淡々と回しています。月々の利用額はおおむね10万〜15万円ほどで、これが自然と楽天ポイントになって戻ってくる流れができています。

唯一、家賃だけはクレジットカード決済ができませんでした。管理側にカード払いをお願いしてみたのですが、対応不可とのことだったので、こちらは楽天銀行からの引き落としにしています。支払えるものはカード、できないものは銀行引き落としという、ごく自然な役割分担です。ここを無理にカード払いにこだわる必要はないと考えています。

なぜ10年も1枚で続けてこられたのか。理由を整理すると、3つに集約されます。

ひとつ目は、還元のために生活を変えなくていいからです。楽天カードは、特別な裏ワザを使わなくても、普段の支払いをまとめるだけで1%が貯まります。「この店ではこのカード」「この日はこっち」と使い分ける必要がないので、考えることが減ります。家計の管理は、シンプルなほど続きます。

ふたつ目は、貯まったポイントの出口が広いことです。貯まった楽天ポイントは楽天市場での買い物に充てることが多いのですが、楽天証券でのポイント投資に回すこともできます。「貯めたはいいけど使い道がない」という、ポイントにありがちな悩みがほとんど起きません。

みっつ目は、家族カードで家計をまとめられることです。我が家は共働きで一部共有型の家計なのですが、家族カードを作っておくことで、世帯の支払いを1枚の本会員口座に集約できます。ポイントが分散せず、家計の支出も把握しやすくなりました。

✅ 1枚で続けられている理由

- 支払いをまとめるだけで1%が貯まり、生活を変えなくていい

- 貯めたポイントの使い道(買い物・ポイント投資)に困らない

- 家族カードで世帯の支出とポイントを一本化できる

こうして書き出してみると、どれも「派手にお得」という話ではありません。地味だけど、手間なく続く。楽天カードに感じている価値は、まさにこの一点に尽きます。次の章では、この「まだ強い」と感じる部分を、もう少し具体的に掘り下げていきます。

「ここがまだ強い」と感じる楽天カードの実力

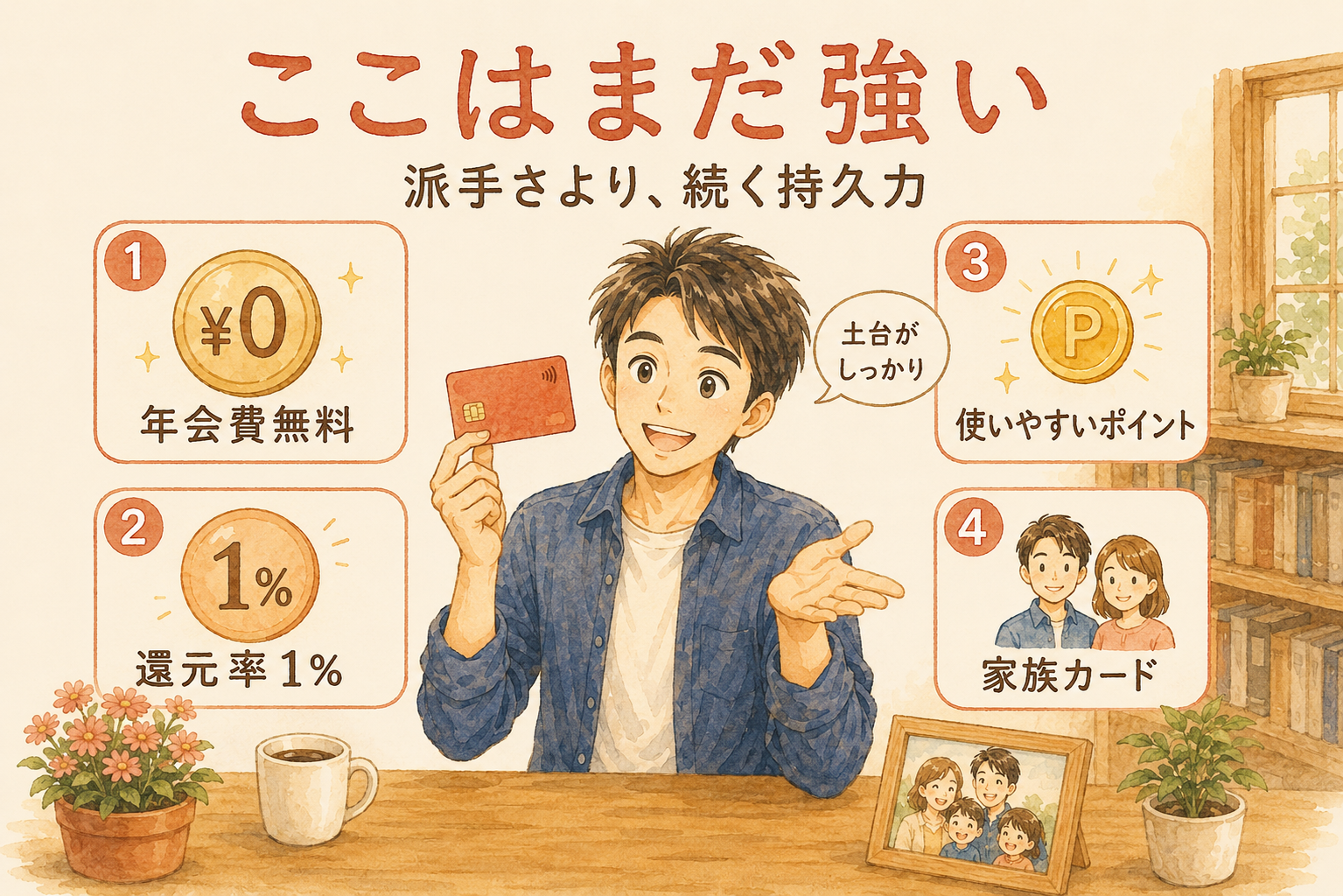

楽天カードを10年使ってきて、「ここは今でも頼れる」と感じている部分があります。派手な特典ではなく、毎日の生活の中で地味に効いてくる強さです。順に挙げていきます。

まず、年会費が永年無料で、通常還元率1%という基本スペック。これは当たり前のようでいて、実はとても大きな価値があります。年会費がかからないということは、「元を取らなきゃ」というプレッシャーから完全に解放されるということです。使っても使わなくても損をしない。この気軽さが、10年続けてこられた一番の土台だと思っています。

次に、楽天ポイントの使い勝手の良さです。貯まったポイントは楽天市場での買い物に使えるのはもちろん、カードの利用代金の支払いにも充当できますし、楽天証券でのポイント投資にも回せます。買い物に充てることが多いのですが、「使い道がなくて失効した」という経験がほとんどありません。ポイントというのは、貯めることより使い切ることのほうが難しいものです。その点で楽天ポイントは出口が広く、貯めたぶんがきちんと生活に還元されます。

💡 楽天ポイントの主な使い道

- 楽天市場での買い物(1ポイント=1円)

- カード利用代金への充当

- 楽天証券でのポイント投資

- 楽天ペイなど街での支払い

三つ目は、楽天市場での買い物との相性です。楽天市場で買い物をするとき、楽天カードで支払うとSPUの対象になり、通常よりポイントが上乗せされます。SPUの全条件を追いかけるようなことはしていませんが、「楽天市場で買うなら楽天カードで」という一点を守るだけで、自然とポイントが乗ってきます。手間ゼロで取りこぼしを防げるのは、地味ですが確かなメリットです。

そして四つ目に、家計を1枚に集約できる設計です。引き落とし口座を楽天銀行にしておくと、SPUの条件のひとつを自然に満たせますし、入出金やポイントの動きを楽天のアプリでまとめて確認できます。家族カードを使えば、世帯の支出も一本にまとまります。我が家のように共働きで一部共有型の家計だと、この「まとまる」感覚はかなり心強いです。

📌 ポイント

楽天カードの強さは「ひとつの大きな特典」ではなく、「無料・1%・使いやすいポイント・家計の一本化」という小さな強みの積み重ねにあります。だからこそ、生活に無理なく溶け込みます。

こうして並べてみると、楽天カードの実力は「お得さの瞬間最大風速」ではなく、「長く使い続けても疲れない持久力」にあると感じます。10年間メインカードを変えなかったのは、乗り換えるほどの不満が生まれなかったからです。これは、カードとしてはむしろ理想的な状態だと思っています。

「ここは過信しない」— SPUを追いかけない理由

ここまで楽天カードの強みを書いてきましたが、決して「楽天カードは万能だ」とは思っていません。むしろ、過信しないほうがいい部分もはっきりあります。ここを正直に書いておかないと、この記事の意味がありません。

まず知っておきたいのが、公共料金や税金の支払いは還元率が下がっているという点です。以前は1%でしたが、現在は500円につき1ポイント、つまり0.2%還元に見直されています。「公共料金を楽天カードに集めれば1%がっぽり」という時代ではなくなりました。とはいえ、0.2%でもゼロよりは良いですし、支払いをまとめる手間の削減のほうを優先しているので、ここはあまり気にしていません。

次に、SPUは思ったほど単純ではないという点です。SPUは楽天の各サービスを使うほど楽天市場でのポイント倍率が上がる仕組みですが、条件ごとにエントリーが必要だったり、ポイント付与に上限があったり、対象サービスが入れ替わったりします。「全条件を達成して還元率を最大化する」という使い方は、理屈の上ではお得でも、実際にやろうとすると管理コストがかなりかかります。

このSPUの全部追いは、意識的にやっていません。理由はシンプルで、手間に対して得られるポイントが、自分の生活では割に合わないと判断したからです。たとえば普段使わないサービスをSPUのためだけに契約しても、その固定費でポイントの上乗せ分が相殺されてしまうことがあります。これでは本末転倒です。

⚠️ 注意

SPUの倍率を上げるために、普段使わない有料サービスを契約するのは要注意です。上乗せされるポイントより、サービスの固定費のほうが高くつくケースがあります。倍率の数字だけを見て判断しないことが大切です。

私が大切にしているのは、楽天市場で買い物をするときに「楽天カードで払う」「楽天銀行から引き落とす」という、ほぼ無条件で達成できる土台のSPUだけをおさえることです。それ以上は追いかけません。これだけでも、楽天市場でそれなりの倍率になりますし、何より続けるのに頭を使いません。

この「追わない」という姿勢は、楽天カードに限らず、私のお金との付き合い方の根っこにあるものです。ポイントは生活のおまけであって、主役ではありません。家計を本当に動かすのは、収入と投資です。ポイントの数%を追いかけて消耗するより、その時間とエネルギーをもっと大きなお金の流れに向けたほうが、結果的に家計は強くなります。

だから私は、こう考えています。楽天カードは「お得を最大化する装置」としてではなく、「家計の決済を無理なく支える土台」として使うのがいちばん長持ちする。これが、10年使ってたどり着いた私なりの結論です。

次の章からは、この記事の本題のひとつである「ゴールドカードに切り替えなかった理由」を、当時の判断と今の数字の両面から見ていきます。

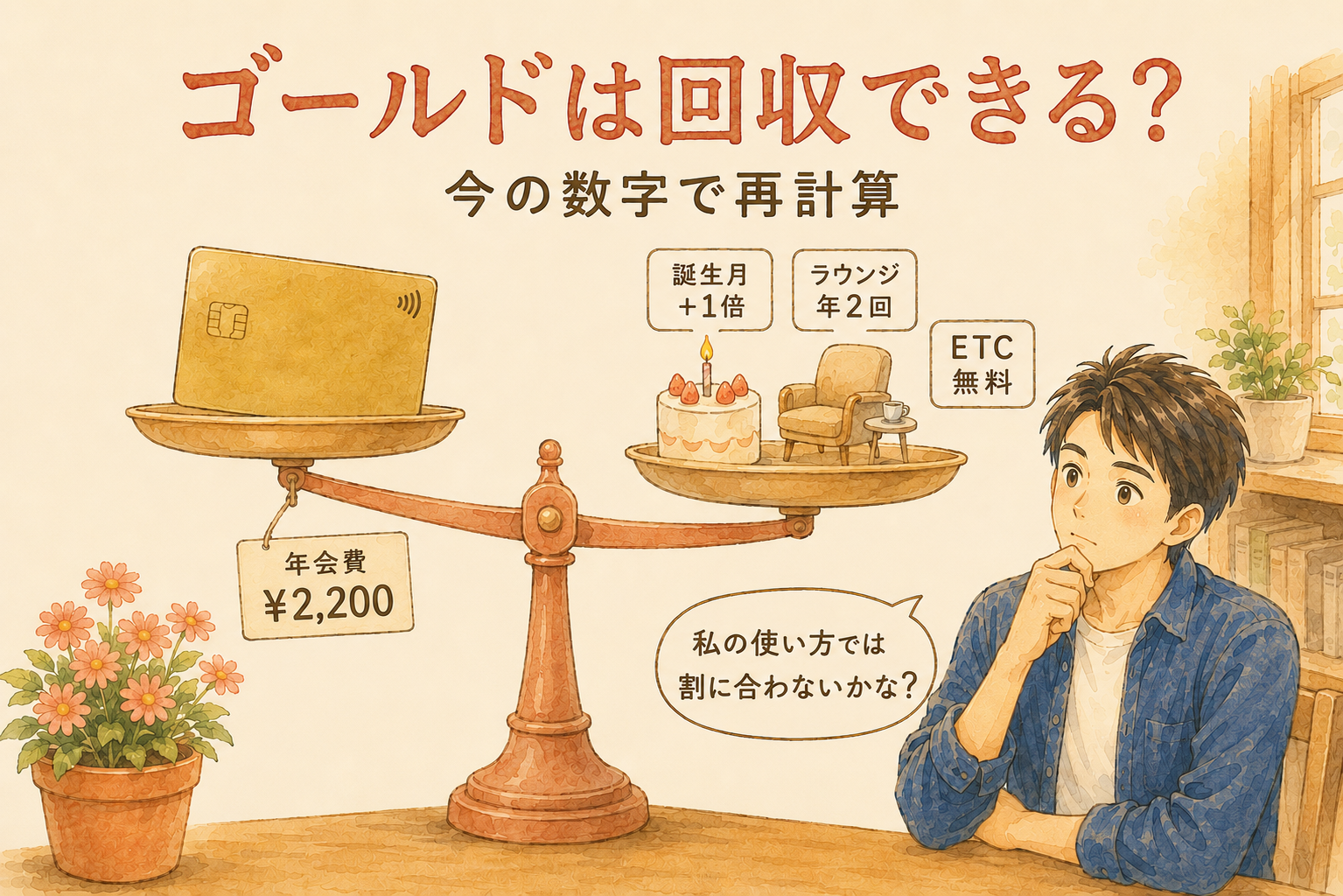

ゴールドカードに切り替えなかった理由 — 今の数字で再計算してみた

実は私も、一度だけゴールドカードへの切り替えを検討したことがあります。投資を始めた頃で、「せっかくなら上位カードにしたほうがお得なんじゃないか」と思ったのです。けれど、特典の中身と年会費を見比べた結果、切り替えませんでした。当時の記憶では「思ったほどメリットがなかった」という印象でした。

今回この記事を書くにあたって、当時の判断が今でも正しいのか、最新の特典と年会費であらためて計算し直してみました。結論から言うと、私の使い方では、今もゴールドにする理由は見当たりませんでした。

楽天ゴールドカードの年会費は2,200円(税込)です。通常の楽天カードが永年無料なので、ゴールドにするということは、毎年2,200円のコストを払って、その分の特典を回収する必要があるということになります。では、その特典で2,200円の元が取れるのか。ここが判断の分かれ目です。

ゴールドカードの主な特典を整理すると、次のようになります。

💡 楽天ゴールドカードの主な特典(通常カードとの差)

- 国内空港ラウンジが年2回まで無料

- 誕生月は楽天市場・楽天ブックスの利用でポイント+1倍(上限2,000ポイント)

- ETCカードの年会費(550円)が無料

- 海外トラベルデスクが利用できる

ここで重要なのが、楽天市場でのポイント倍率は、通常カードとゴールドカードで差がないという事実です。かつてはゴールドだと楽天市場で大きくポイントが上乗せされたのですが、2021年4月にこの特典が見直され、現在は通常カードと同じ倍率になっています。つまり、「ゴールドにすれば楽天市場でもっと貯まる」という、かつての一番大きなメリットは、今は存在しません。

代わりに追加されたのが誕生月の特典ですが、これは上限が2,000ポイントです。この2,000ポイントを誕生月の+1倍で満額もらうには、誕生月だけで楽天市場や楽天ブックスで20万円ほど使う必要があります。私の楽天市場の使い方では、誕生月にそこまで集中して買い物をすることはないので、この特典で年会費を回収するのは現実的ではありませんでした。

空港ラウンジの年2回無料も、よく旅行や出張をする人には価値があります。ただ、我が家は小さい子どもが2人いて、飛行機に乗る機会はそう多くありません。年2回のラウンジのために2,200円を払うかというと、私の生活では割に合いませんでした。

ETCカードの年会費無料については、少し補足が必要です。確かにゴールドならETCカードの年会費550円が無料になります。ただ、通常の楽天カードでも、楽天PointClubの会員ランクがプラチナまたはダイヤモンドであれば、ETCカードの年会費は無料になります。私のように楽天カードをメインにして月10万〜15万円ほど使っていると、このランク条件は自然に満たせることが多いので、ETCのためだけにゴールドへ上げる必要はありませんでした。

✅ ゴールドにしなかった理由(今の数字で再確認)

- 楽天市場のポイント倍率は通常カードと同じ(かつての最大メリットが消えた)

- 誕生月特典で年会費2,200円を回収するには誕生月に20万円規模の買い物が必要

- 空港ラウンジ年2回は、飛行機に乗る機会の少ない我が家では使い切れない

- ETC無料は、通常カードでもランク条件で達成できる

こうして並べてみると、当時の「メリットが薄い」という直感は、今の数字で検算しても同じ結論になりました。年に何度も飛行機に乗る人や、誕生月に大きな買い物を計画している人なら、ゴールドが合うこともあると思います。けれど、私のように日常の決済を淡々とまとめているだけのスタイルでは、無料の通常カードがいちばん理にかなっています。

プレミアムカードは誰のためのカードか

ゴールドのさらに上位に、楽天プレミアムカードがあります。こちらも検討の対象にはなりますが、私の結論を先に言うと、プレミアムは私とは違うタイプの人のためのカードだと考えています。

楽天プレミアムカードの年会費は11,000円(税込)です。ゴールドの2,200円と比べても一段高く、この年会費を回収できるかどうかが、より大きな分かれ目になります。

プレミアムの代表的な特典は、海外の空港ラウンジを使える「プライオリティ・パス」です。これは海外旅行や海外出張が多い人にとっては大きな価値があります。ただ、この特典も内容が見直され、2025年から海外ラウンジの無料利用は年5回までという上限が設けられました。以前のような無制限ではなくなっています。

楽天市場でのポイントに関しては、プレミアムでも誕生月や特定の曜日に上乗せがありますが、こちらも上限があります。一般に言われている目安として、楽天市場で年36万円ほど使わないと、年会費無料の通常カードのほうがトータルでお得になる、という損益分岐点があります。私の楽天市場での年間利用額は、家計全体の決済額(月10万〜15万円)のうちの一部なので、この36万円のラインには届きません。

📌 ポイント

プレミアムカードは「海外によく行く」「楽天市場で年間かなりの金額を使う」という人向けの設計です。逆に言えば、その条件に当てはまらない人にとっては、年会費11,000円が重くのしかかります。

整理すると、プレミアムが向いているのは、海外の空港ラウンジを年に何度も使う人や、楽天市場での買い物が家計のかなりの部分を占める人です。私のように、海外に行く機会が少なく、楽天市場は日常の買い物の一部という使い方だと、プレミアムの特典はオーバースペックになります。

これは「プレミアムが悪いカード」という話ではありません。カードの良し悪しは、自分の生活に合っているかどうかで決まるということです。ライフスタイルが合致する人にとっては、プレミアムはとても価値のあるカードだと思います。ただ、その人が私とは違うというだけのことです。

こんな人は「通常カード1枚」で十分だと思う

ここまで自分の判断を書いてきましたが、「結局、自分はどうすればいいのか」が気になる方も多いと思います。そこで、私の経験から「通常の楽天カード1枚で十分」と言えそうな人の特徴を整理してみます。あくまで私の考える目安として、参考にしてみてください。

ひとつ目は、楽天市場をよく使うけれど、年間の利用額が極端に大きいわけではない人です。日常的に楽天で買い物はするものの、年間36万円を大きく超えるほどではない、という方は、上位カードの年会費を回収しきれない可能性が高いです。この場合、無料の通常カードのほうが素直にお得です。

ふたつ目は、飛行機に乗る機会が少ない人です。空港ラウンジは上位カードの大きな魅力ですが、年に数回しか飛行機に乗らない、あるいはほとんど乗らないという人にとっては、この特典のために年会費を払う意味が薄くなります。我が家もこのタイプです。

💡 「通常カード1枚で十分」な人の目安

- 楽天市場は使うが、年間利用額が極端に大きくはない

- 飛行機に乗る機会が少ない

- SPUの全条件を追いかける手間をかけたくない

- 家計の決済をシンプルに1枚へまとめたい

三つ目は、ポイントを追いかけることに手間をかけたくない人です。SPUの全条件を達成したり、複数のカードを使い分けたりするのは、確かにお得かもしれませんが、相応のエネルギーを使います。「そこまで頑張りたくない」「シンプルに使いたい」という人には、通常カード1枚でまとめるスタイルが合っています。

四つ目は、家計の決済をできるだけシンプルにしたい人です。カードを増やすほど、引き落とし日の管理や明細の確認が煩雑になります。1枚にまとめておけば、お金の流れが見えやすくなり、家計簿アプリとの連携もすっきりします。私が10年間このスタイルを続けているのも、シンプルさが家計管理の安定につながっているからです。

逆に、年に何度も飛行機に乗る人や、楽天市場で年間にかなりの金額を使う人は、ゴールドやプレミアムを検討する価値があります。大事なのは、人気や評判で選ぶのではなく、自分の生活に特典が本当に刺さるかどうかで判断することです。その答えが「通常カード1枚」だった、というだけのことです。

よくある質問

楽天カードについて、これまで考えてきたことや、よく見かける疑問にお答えします。

Q. 楽天カードはもうオワコンなのでしょうか?

私はそうは思いません。確かにSPUの条件整理や、公共料金の還元率が0.2%に見直されるといった変化はありました。ただ、年会費永年無料・通常還元率1%・使いやすいポイントという土台は今も健在です。「派手にお得」ではなくなったぶん、「地味に長く使える」カードとして安定したという見方もできます。何を期待するかで評価が変わるカードだと思います。NISAや投資との向き合い方でも同じことが言えますが、詳しくは「NISAで失敗しない7つのコツ」もあわせて読んでみてください。

Q. ゴールドカードに切り替えたほうがお得になることはありますか?

あります。年に何度も飛行機に乗って空港ラウンジを使う人や、誕生月に楽天市場で大きな買い物を計画している人なら、年会費2,200円を回収できる可能性があります。逆に、そうした使い方をしないのであれば、無料の通常カードのほうが合理的です。自分の生活に特典が刺さるかどうかで判断するのがいちばんです。

Q. SPUは全部やったほうがいいですか?

私は全部は追いかけていません。SPUは条件ごとに手間がかかり、普段使わないサービスを契約するとかえって損になることもあります。私がおさえているのは「楽天市場で楽天カードを使う」「楽天銀行から引き落とす」という、ほぼ無条件で達成できる土台だけです。このあたりの考え方は「楽天経済圏は全部やらなくていい」でも詳しく書いています。

Q. 家族カードは作ったほうがいいですか?

我が家は作りました。共働きで一部共有型の家計なので、世帯の支払いを本会員の口座に集約でき、ポイントも分散しません。家計の支出を把握しやすくなるので、家計をまとめたい家庭には向いていると思います。家計の見える化については「家計簿アプリは必要?」もご参考に。

Q. 楽天カードと楽天証券のクレカ積立は相性がいいですか?

私はクレカ積立も楽天証券で行っています。ただし、カード選びはポイント還元率だけで決めると失敗することもあります。クレカ積立のカード選びについては「クレカ積立 カード選びで失敗する3つの理由」で詳しく解説しているので、これから始める方は読んでみてください。

まとめ — 「1枚で十分」という選び方

最後に、この記事でお伝えしたかったことを整理します。

楽天カードは「まだお得か」と問われれば、私の答えは「使い方を絞れば、今でも十分お得」です。年会費永年無料・通常1%・使いやすいポイントという土台は揺らいでいません。一方で、公共料金の還元率の見直しやSPUの条件整理といった変化もあり、「すべてを最大化してこそ価値がある」という見方をすると、物足りなさを感じる場面もあります。

私自身は、ゴールドにもプレミアムにも切り替えず、通常カード1枚で家計の決済をまとめてきました。ゴールドを検討してやめた判断は、今の数字で計算し直しても変わりませんでした。楽天市場の倍率は通常カードと同じになり、誕生月特典や空港ラウンジは私の生活では使い切れず、ETCの無料もランク条件で達成できる。だから、無料の通常カードがいちばん理にかなっているのです。

📌 この記事のまとめ

- 楽天カードは「家計の決済を支える土台」として今も優秀

- ゴールドは飛行機・誕生月の大きな買い物が多い人向け

- プレミアムは海外旅行・楽天市場の年間利用額が大きい人向け

- 上記に当てはまらないなら、無料の通常カード1枚で十分

- 大事なのは評判ではなく、自分の生活に特典が刺さるかどうか

カード選びは、つい「いちばんお得なのはどれか」という問いで考えがちです。けれど本当に大切なのは、「自分の生活に無理なく溶け込んで、長く続けられるのはどれか」だと思います。お得さの瞬間最大風速を求めて消耗するより、地味でも続くものを選ぶ。これは楽天カードに限らず、私が家計や投資全般で大切にしている考え方です。

ポイントは生活のおまけであって、主役ではありません。家計を本当に動かすのは収入と投資です。カードは、その土台を静かに支えてくれる道具であれば十分。私はそう考えて、これからも楽天カード1枚で淡々と暮らしていくつもりです。

この記事が、「結局どのカードにすればいいのか」と迷っている方の、肩の力を抜く材料になればうれしいです。

あわせて読みたい関連記事

- 楽天経済圏は全部やらなくていい — 経済圏との付き合い方の本音

- Vポイント経済圏は全部やらなくていい — 経済圏を一本化しない考え方

- クレカ積立 カード選びで失敗する3つの理由 — カード選びの落とし穴

- NISAで失敗しない7つのコツ — 投資初心者がつまずかないために

- 家計簿アプリは必要? — 家計の見える化の考え方

この記事を書いた人

Dai|3級FP資格保有・30代共働きパパ

千葉県在住、2児の父。NISA運用4年目(年360万円フル活用中)の実体験をもとに、初心者にも分かりやすい家計と投資の情報を発信しています。楽天カードは10年以上、通常カード1枚で愛用中。「読者を守るブログ」をモットーに、高額商材や煽りとは無縁の、等身大のお金の話をお届けします。

※本記事はFP業務としての相談を目的としたものではありません。

コメント