家計簿アプリを選ぼうと比較サイトを開くたびに、こんなふうに感じたことはないでしょうか。

「マネーフォワード ME・Zaim・Moneytree、どれも良さそうに見えて、結局どれを選べばいいのか分からない」

「複数のアプリを試してみたけれど、結局どれも続かなかった」

「とりあえずマネフォを入れてはみたものの、本当にこれが自分に合っているのか自信がない」

私自身、結婚して家計を本気で見直そうと思った時、最初はExcelで家計簿を作ろうとしました。けれど数か月で挫折しました。入力作業が面倒で、レシートが溜まり、気付けば数週間放置していた、というよくある失敗です。

その後マネーフォワード MEに切り替え、現在4年目です。プレミアムプラン(月額500円)を契約しながら、銀行2行だけを連携させて使っています。一見もったいない使い方かもしれませんが、私にとってはこのシンプルな運用が最適解でした。

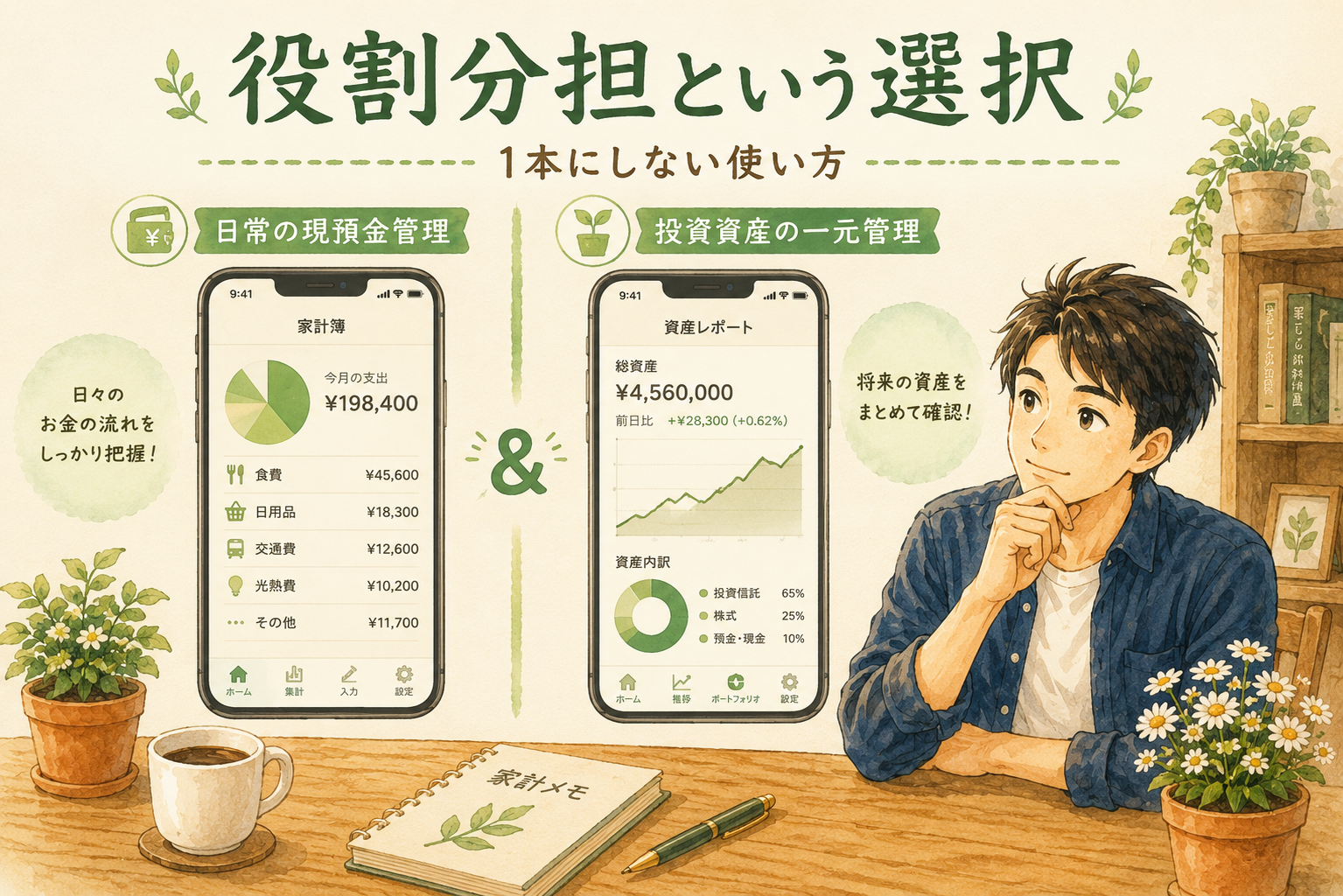

そしてもうひとつ、ネット記事ではあまり語られない使い方をしています。それは「マネフォME1本に絞らず、楽天銀行アプリの資産管理ツールと役割分担している」という運用です。日常の現預金管理はマネフォ、投資資産の一元管理は楽天銀行アプリ。役割を分けることで、それぞれのアプリの強みを引き出せています。

本記事では、マネーフォワード ME・Zaim・Moneytreeという主要3アプリの違いを整理しつつ、「家計簿アプリは1本に絞らなくていい」という発想を、共働きパパ(3級FP資格保有)の実体験ベースでお伝えします。

家計簿アプリ選びで迷っている方が、自分に合う運用スタイルを見つけるきっかけになれば嬉しく思います。

💡 本記事の免責事項

本記事は3級ファイナンシャル・プランニング技能士保有者の個人の経験と見解をまとめたものであり、FP業務としての相談を目的としたものではありません。家計簿アプリの選択は、最終的にご自身の責任と判断でお願いいたします。

家計簿アプリ選びで失敗しない3つの判断軸

家計簿アプリは数十種類以上あり、どれを選ぶか迷う方が多いと思います。けれど、選ぶ時にチェックすべきポイントは、実はそれほど多くありません。

私が4年間マネーフォワード MEを使い続けて感じる、家計簿アプリの本質的な判断軸は3つだけです。

① 自動連携の安定性(銀行・クレカ・電子マネー)

家計簿アプリ最大の価値は、金融機関の自動連携機能にあります。手入力で家計簿をつけることに挫折した方なら、この機能の重要性は痛いほど分かるはずです。

Excelでの家計簿管理に挫折した経験があります。月末にレシートをまとめて入力していた時期もありましたが、続きませんでした。自動連携でほぼゼロ手間で家計が見えることは、家計管理を継続するための最大の条件だと考えています。

自動連携でチェックすべきは、以下の3点です。

- 連携できる金融機関数の多さ(銀行・証券・クレカ・電子マネー)

- 連携の安定性(エラーで止まらないか・再連携の手間がないか)

- 連携の更新頻度(リアルタイムに近いか・1日1回程度か)

主要3アプリのうち、連携数が圧倒的に多いのがマネーフォワード MEです。約2,600の金融サービスに対応しており、ほぼすべての銀行・証券会社・クレカに対応しています。

② カテゴリ分類の自動精度

自動連携で取り込んだ取引データを、自動でカテゴリ分類してくれる精度も重要なポイントです。

たとえばコンビニ決済は「食費」「日用品」「交通費」のどれにも分類できる可能性があります。これを毎回手動で修正していたら、結局Excel家計簿と同じくらい手間がかかってしまいます。

マネフォMEは学習機能が優秀で、最初の数週間こそ修正が必要でしたが、半年も使えばほぼ修正なしで自動分類が完了するようになりました。

ただし、分類精度はアプリによって差があります。Zaimは手動分類派にも使いやすい設計ですし、Moneytreeはシンプルなカテゴリ分類で見やすさを重視しています。自分の使い方に合った分類スタイルを選ぶことが重要です。

③ グラフ・資産推移の見やすさ

毎日アプリを開く時、最も見るのが月別の支出グラフと資産推移です。この見やすさが、継続のモチベーションを左右します。

私は、マネフォMEで以下の3つのグラフをよく見ています。

- 今月のカテゴリ別支出円グラフ

- 月別の収支推移(直近12か月)

- 資産総額の推移グラフ(連携している銀行2行のみ)

逆に言えば、これら3つが見やすければ家計簿アプリとして合格だと考えています。複雑な分析機能を売りにしているアプリもありますが、共働きで時間が限られる方には、シンプルで見やすいグラフが結局一番使われます。

📌 3つの判断軸の優先順位

経験上、優先順位は ①自動連携の安定性 > ②カテゴリ分類の自動精度 > ③グラフの見やすさ の順です。連携が不安定だと家計簿そのものが成り立たないため、まずは①を最重視することをおすすめします。

主要3アプリの基本スペック比較

家計簿アプリは数多くありますが、特に共働き・投資をしている方に選択肢として挙がるのは、マネーフォワード ME・Zaim・Moneytreeの3つです。それぞれの基本スペックを整理しておきます。

マネーフォワード ME(国内最大手・連携数No.1)

マネーフォワード MEは、株式会社マネーフォワードが提供する国内最大手の家計簿アプリです。ダウンロード数は1,700万を突破しており、家計簿アプリの代名詞的存在になっています。

主な特徴:

- 連携可能な金融サービス数 約2,600(業界No.1水準)

- 無料版は連携数4件まで・プレミアム版は無制限

- プレミアム版は月額500円(年額5,300円)

- 1年以上前のデータ閲覧はプレミアム限定

無料版で試して、銀行・クレカ・証券などを複数連携したくなったら有料版へ、というステップアップ型の使い方ができます。私もこのステップを踏みました。

Zaim(レシート読み取り精度の高さで評価)

Zaim(ザイム)は、株式会社くふうカンパニーが提供する家計簿アプリで、レシート読み取り機能の精度の高さで評価されています。

主な特徴:

- 連携可能な金融サービス数 約1,500

- 無料版でも連携数の制限なし(マネフォとの大きな違い)

- プレミアム版は月額480円(年額4,378円)

- レシート撮影でカメラ自動入力が可能

- 現金支出の管理に強み

現金での支出が多い方や、レシートを写真で記録したい方には特に向いています。マネフォMEとの差別化ポイントは、無料版でも連携数の制限がない点です。

Moneytree(セキュリティ重視・無料で長期データ保持)

Moneytree(マネーツリー)は、Moneytree株式会社が提供する家計簿アプリです。セキュリティの高さと無料版の使い勝手で評価されています。

主な特徴:

- 連携可能な金融サービス数 約2,500

- 無料版でも連携数の制限なし

- プレミアム版は月額500円(年額5,300円)

- データ保持期間が長い(無料版でも長期データ閲覧可)

- セキュリティ重視の設計(三井住友信託銀行系列の系譜)

- 広告非表示(無料版でも)

広告なしのシンプルなUIで、純粋に資産管理ツールとして使いたい方に向いています。地味な存在ですが、ITリテラシーの高いユーザーにファンが多いアプリです。

3アプリの基本スペック比較表

| 項目 | マネーフォワード ME | Zaim | Moneytree |

|---|---|---|---|

| 運営会社 | マネーフォワード | くふうカンパニー | Moneytree |

| 連携金融サービス数 | 約2,600 | 約1,500 | 約2,500 |

| 無料版の連携数制限 | 4件まで | 制限なし | 制限なし |

| 有料版月額 | 500円 | 480円 | 500円 |

| レシート読み取り | ○ | ◎(精度高) | ○ |

| 広告 | 無料版に表示 | 無料版に表示 | 無料版でも非表示 |

| データ保持期間 | 無料は1年・有料無制限 | 無料無制限 | 無料でも長期保持 |

| 強み | 連携数・知名度 | レシート・現金管理 | セキュリティ・広告なし |

ここまで読んで、「結局どれを選べばいいのか」と感じた方も多いと思います。スペック表を眺めるだけでは、自分に合うアプリは見えてきません。

次の章では、私がなぜマネーフォワード MEを4年間使い続けているのか、その本音をお伝えします。スペック比較だけでは見えない、実際に使い続けて見えてきた本質に踏み込みます。

私が4年間マネフォMEを使い続けた本音

ここからは、私がなぜマネーフォワード MEを4年間使い続けているのか、その本音をお伝えします。スペック比較だけでは見えない、実際に使い続けて見えてきた本質があります。

Excel家計簿で挫折した過去

結婚して家計を本気で見直そうと思った時、私が最初にやったのはExcelでの家計簿管理でした。費目を分けてシートを作り、月末にレシートを見ながらまとめて入力する、という王道のスタイルです。

結果から言うと、数か月で完全に挫折しました。理由はシンプルで、入力作業が想像以上に面倒だったからです。

- レシートを溜める → 月末にまとめて入力

- 銀行の入出金は通帳をめくって転記

- クレカの明細はWebで確認して手打ち

この作業を毎月続けることは、共働きで時間が限られる中では無理でした。気付けば数週間放置していたシートを開いて、「今月はどうせ集計できないからやめよう」となり、自然消滅したのが本当のところです。

Excelで家計簿をつけられる人は、それなりの時間と几帳面さがある方だと思います。私はそのどちらも持っていませんでした。

マネフォMEに乗り換えた決定打

Excelで挫折した後、しばらく家計簿そのものから離れていました。けれど投資を始めた頃から「さすがに資産の動きを把握しないとマズい」と感じ、家計簿アプリを再検討するようになりました。

その時にマネーフォワード MEを選んだ決定打は、たった一つです。

「銀行口座とクレカを連携するだけで、入力作業がほぼゼロになる」

これに尽きます。手入力を続けられなかった人間にとって、自動連携によって家計が見えるようになる体験は、Excel家計簿とは別世界でした。

最初に連携したのは、給与振込口座とメインで使っているクレカの2つだけです。これだけで、給与収入・固定費の引き落とし・クレカ決済が自動で家計簿に反映されるようになり、月末に通帳をめくる必要が消えました。

実際に使い始めて1か月後、はじめて「今月の支出が見える」体験ができました。Excelで何度も挫折した私が、マネフォMEだと自然と続いたのは、自動連携によって「家計簿をつける」という作業そのものが消えたからだと思います。

プレミアム月500円を払い続けている理由

ここからが、ネット記事ではあまり語られない本音の話です。

私は現在、マネフォMEのプレミアムプランを月額500円で契約しています。連携している銀行は2つだけです。「無料版でも連携4件までなんだから、無料で十分じゃないか」と感じる方もいるかもしれません。

それでもプレミアムを継続している理由は3つあります。

理由①:1年以上前のデータを見たい時がある

無料版では、1年以上前のデータ閲覧に制限がかかります。私はボーナス月の支出パターンや、冬の光熱費の推移を過去数年分振り返りたい時があり、この機能は欠かせません。

家計の振り返りは、1年単位ではなく数年単位で見ることに意味があると考えています。固定費の見直し効果も、過去数年と比較してはじめて実感できます。

理由②:広告が消える

無料版では、アプリ内に広告が表示されます。家計簿を開く度に金融商品の広告が出ることは、判断を歪めるリスクがあります。冷静に家計を見るためには、広告のない環境のほうが集中できると感じています。

理由③:資産推移グラフの精度

プレミアム版では、資産推移のグラフが月単位より細かく見えるようになります。連携先が少なくても、現預金の動きを細かく把握したい場合は必要な機能です。

月500円という金額は、年間6,000円です。マネフォMEで家計を可視化することで節約できている金額(私の家計だと年間数万円規模)を考えると、この投資対効果は十分にプラスだと判断しています。

連携先を「あえて少なく」している理由

ここで一つ補足しておきます。私はマネフォMEに銀行2行しか連携していません。クレカも証券口座も連携していません。

「マネフォMEで一元管理できることがメリットなのに、なぜ?」と感じる方もいるかもしれません。理由は、「家計簿アプリにすべてを集約しない」という運用方針を取っているからです。

詳しくは記事後半のH2⑥でお伝えしますが、簡単に言うと:

- 現預金管理(日常の生活費) → マネフォME

- 投資資産管理(NISA・iDeCo) → 楽天銀行アプリの資産管理ツール

このように、役割を分けることでそれぞれのアプリの強みを引き出す運用にしています。マネフォMEに全てを集約しないことで、日常の家計管理がシンプルに保たれているのが、4年続いている本当の理由かもしれません。

📌 連携数が多ければ良い、わけではない

連携数の多さは、確かにマネフォMEの強みです。けれど「すべて連携しなければならない」というルールはありません。自分の家計管理スタイルに合わせて、必要なものだけを連携するほうが、結果的に継続しやすくなります。

3アプリを「使う人別」に分類した結論

ここまでで、各アプリのスペックと、私がマネフォMEを使い続けている本音をお伝えしました。次は本記事の核心です。

「結局どのアプリを選べばいいのか」

スペック表をいくら眺めても、この問いには答えが出ません。なぜなら、家計簿アプリに正解はなく、「自分の使い方に合うかどうか」がすべてだからです。

これまでの経験と、マネフォME・Zaim・Moneytreeを比較検討した結論として、使う人別の分類を整理します。「自分はどのタイプか」を考えながら読み進めてみてください。

マネーフォワード MEが向く人

マネフォMEは、以下のような方に最も向いています。

こんな方に向く:

- 銀行・証券・クレカなど複数の金融サービスを使っている方

- 自動連携の手間ゼロで家計を見たい方

- 投資資産も含めて一元管理したい方(連携先がほぼ全網羅)

- 1年以上前のデータも振り返って分析したい方

- 知名度の高い定番アプリで安心して使いたい方

こんな方には向かない:

- 現金支出が圧倒的に多い方(レシート読み取りはZaimのほうが優秀)

- 無料版で長期データを保持したい方(Moneytreeのほうが向く)

- アプリ内の広告が気になる方(無料版は広告あり)

マネフォMEの最大の強みは、圧倒的な連携数とプラットフォームとしての完成度です。共働きで複数の銀行・クレカ・投資口座を使っている方なら、マネフォMEを選んでおけば外しません。

Zaimが向く人

Zaim(ザイム)は、以下のような方に最も向いています。

こんな方に向く:

- 現金支出が多い方(コンビニ・スーパー・自販機等)

- レシート撮影でカメラ自動入力したい方

- 無料版でも連携数の制限なく使いたい方

- 細かいカテゴリ分類を自分でカスタマイズしたい方

- 自治体の助成金情報など、家計周辺サービスも利用したい方

こんな方には向かない:

- 連携金融機関数の多さを重視する方(マネフォMEのほうが多い)

- シンプルで広告のないUIを求める方(Moneytreeのほうが向く)

Zaimの最大の強みは、レシート読み取り精度と現金管理の使いやすさです。キャッシュレス決済ではなく現金支払いが多い家計や、子どものお小遣い・お年玉なども含めて細かく管理したい方には、マネフォMEよりZaimのほうが向いています。

Moneytreeが向く人

Moneytreeは、以下のような方に最も向いています。

こんな方に向く:

- 無料版でも長期データを保持したい方

- 広告のないシンプルなUIを求める方

- セキュリティを最重視したい方

- 余計な機能のない、純粋な資産管理ツールが欲しい方

- 投資資産の長期推移を無料で見たい方

こんな方には向かない:

- レシート読み取りを多用したい方(Zaimのほうが優秀)

- 家計簿アプリとしての機能の豊富さを求める方(マネフォMEのほうが多機能)

- 国内利用者が多いコミュニティ感を重視する方(マネフォMEのほうが知名度高)

Moneytreeの最大の強みは、無料版でも長期データを保持できる点と、広告のないシンプルさです。ITリテラシーの高い方や、家計簿アプリを「資産管理ツール」として割り切って使いたい方には、最適な選択肢になります。

「使う人別」3アプリ早見表

3アプリの「向く人」を早見表にまとめました。自分がどのタイプかを判断する参考にしてください。

| タイプ | マネフォME | Zaim | Moneytree |

|---|---|---|---|

| 銀行・クレカ・証券を複数使う | ◎ | ○ | ○ |

| 現金支払いが多い | ○ | ◎ | ○ |

| レシート撮影を多用したい | ○ | ◎ | △ |

| 無料版で長期データを残したい | △ | ○ | ◎ |

| 広告なしで使いたい | △(有料) | △(有料) | ◎(無料でも) |

| 投資資産も含めて一元管理 | ◎ | ○ | ○ |

| セキュリティ最重視 | ○ | ○ | ◎ |

共働き×投資家タイプには、マネフォMEが最有力

ここまで公平に3アプリを比較してきましたが、共働きで投資もしている方に絞って結論を言うと、マネーフォワード MEが最有力だと考えています。

理由は3つあります。

- 連携数の多さ:給与振込口座・住宅ローン口座・クレカ・証券口座・iDeCo口座など、共働き家計はとにかく金融機関が多くなりがちです。連携数No.1のマネフォMEなら、ほぼすべて連携できます。

- プレミアム版の費用対効果:月500円(年6,000円)で得られる「家計の見える化」効果は、投資判断や固定費見直しの精度を高めてくれます。

- コミュニティの厚さ:利用者が多いため、トラブル時の情報も豊富で、初心者でも安心して使い始められます。

完璧を目指さない、という選択

ここまで読んで、「やっぱりマネフォMEかな」と感じた方もいれば、「自分は現金派だからZaimのほうが合いそう」と感じた方もいると思います。どちらも正解です。

ここで一番お伝えしたいのは、「家計簿アプリ選びで完璧を目指さなくていい」ということです。

家計簿アプリは、ツールでしかありません。最高のツールを選ぶことよりも、自分が継続できるツールを選ぶことのほうが、はるかに重要です。私は、マネフォMEは100点満点のアプリだとは思っていません。けれど、私の使い方には合っていて、4年継続できているという事実こそが正解だと考えています。

家計簿アプリは”完璧”を目指さない。自分のスタイルに合えば、それが正解です。

迷ったら、まずは無料版でマネフォMEとZaimを並行して1か月試してみることをおすすめします。実際に使ってみて、自分の生活リズムに合うほうを残せば、それで十分です。

今日から始める家計簿アプリ導入ステップ

ここまでで、自分に合いそうなアプリの候補が見えてきたと思います。次は実践です。家計簿アプリは「インストールしただけ」では家計管理にならず、正しい導入ステップを踏むことが継続のカギになります。

私が4年継続できているステップを、4段階に分けてお伝えします。

STEP1:メインアプリを1つ決める

最初にやるべきことは、メインアプリを1つに絞ることです。「マネフォMEとZaimを両方試したい」という気持ちは分かりますが、最初から複数を併用すると、どちらも中途半端になって挫折します。

おすすめは、以下の判断基準でメインを決めることです。

- 共働き×投資をしている方 → マネーフォワード ME

- 現金支払いが多い方 → Zaim

- 広告なし・無料で長期管理したい方 → Moneytree

迷う方は、まずはマネーフォワード MEから試すことをおすすめします。利用者数が最も多く、トラブル時の情報も豊富で、最初のハードルが低いからです。

STEP2:銀行・クレカを連携する(2〜3つから)

メインアプリを決めたら、次は金融機関の連携です。ここで重要なのは、最初から全部を連携しようとしないことです。

私が最初に連携したのは、以下の2つだけでした。

- 給与振込のメインバンク

- 一番よく使うクレジットカード

この2つを連携するだけで、収入と最大の支出経路が見える化されます。家計の8割は給与とクレカ決済で動いているケースが多いため、2〜3つの連携で家計の全体像が見えるようになります。

連携を増やすのは、メインの2〜3つを使いこなしてからで遅くありません。最初から10件連携しようとすると、エラー対応や設定で疲れて挫折します。

STEP3:1週間「ながら確認」する習慣をつける

連携が完了したら、次は毎日アプリを開く習慣をつけます。ただし、家計簿として真剣に分析する必要はありません。「ながら確認」で十分です。

私の場合、以下のタイミングでサッと開いています。

- 銀行・クレカの引き落とし通知が来た時

- 現金支払いをした時(その場で手入力)

- 朝のコーヒーを淹れている間にチラッと見る

合計で1日3〜5分程度です。アプリを開いて、その日の支出と残高をパッと眺めるだけ。これだけで、月末に「今月は何にお金を使ったっけ?」と振り返る時の感覚が、まったく変わります。

家計簿アプリで一番大切なのは、「開く習慣」をつけることです。完璧な家計分析は、習慣ができてからで十分間に合います。

STEP4:1か月後に振り返って継続判断

1週間〜1か月続けてみたら、継続するかどうかの判断をします。以下の3点をチェックします。

- アプリを開くことが苦痛になっていないか

- 自動分類の精度にストレスを感じていないか

- グラフを見て気付きがあったか

このうち1つでも引っかかる場合、メインアプリを変えるか、連携先を見直すことを検討します。私はマネフォMEで4年続いていますが、もし途中で苦痛になっていたら、迷わずZaimやMoneytreeに切り替えていたと思います。

家計簿アプリは「使いこなす」ものではなく、「無理なく続けられる」ものを選ぶことが、結局一番のコスパです。

✅ 家計簿アプリ導入の4ステップまとめ

- メインアプリを1つだけ決める(複数同時はNG)

- 銀行・クレカを2〜3つ連携(全部連携しなくてOK)

- 1週間「ながら確認」習慣をつける(1日3〜5分)

- 1か月後に継続判断(苦痛なら別アプリに切替)

マネーフォワード MEを試してみる

家計簿アプリ選びで迷っているなら、まずはマネーフォワード ME無料版から始めるのがおすすめです。連携数4件まで無料で使えるので、メインバンクとクレカを連携するだけなら無料の範囲で十分試せます。

実際に使ってみて「もっと連携したい」「広告なしで使いたい」「過去データを長く保持したい」と感じたら、月500円のプレミアム版に切り替える流れが最もコスパが良いと感じています。

※ 上記はASP承認待ちのため暫定ボタンです。承認後に正式リンクへ差し替えます。

1本にこだわらない運用|私の場合は楽天銀行アプリも併用

ここまで「メインアプリを1つに絞ること」をお伝えしてきました。けれど、実は私はマネフォME1本では運用していません。楽天銀行アプリの資産管理ツールも併用しています。

矛盾しているように見えるかもしれませんが、ここには明確な理由があります。

マネフォME=日常の現預金管理

私のマネフォMEの役割は、シンプルに「日常の現預金管理」に絞っています。

連携しているのは銀行2行のみ。クレカも証券口座も連携していません。マネフォMEで見ているのは、月々の収入・支出・現預金残高、この3つだけです。

これだけに絞ることで、毎日サッと開いた時にすぐ把握できるシンプルさを保っています。情報量が多すぎると、開くのが億劫になります。

楽天銀行アプリ=投資資産の一元管理

一方、投資資産(NISA・iDeCo・特定口座)は、楽天銀行アプリの資産管理ツールで管理しています。

楽天銀行アプリには「資産管理ツール」という機能があり、複数の証券口座やNISA・iDeCo口座の残高を一元管理できます。楽天証券の資産がここで自動的に表示されるため、投資資産の全体像を1画面で把握できます。

マネフォMEに投資資産を連携することもできますが、私はあえて分けています。理由は、日常家計と投資資産を混ぜると、どちらの判断もブレやすくなるからです。

役割分担のメリット

マネフォMEと楽天銀行アプリの役割分担には、いくつかメリットがあります。

- 日常家計と投資資産を切り離せる:相場が下がっても、日常家計は別画面で動揺せずに見られる

- それぞれのアプリの強みを引き出せる:マネフォMEは家計簿として、楽天銀行アプリは投資管理ツールとして特化

- マネフォMEの情報量が増えすぎない:連携を絞ることで、開いた時の見やすさを維持

「家計簿アプリは1つに絞らないと意味がない」と思い込んでいる方には、この運用は意外と新鮮かもしれません。

ただし、これはあくまで個人的なスタイルです。マネフォME1本で投資資産まで一元管理している方も大勢いて、それも正解です。自分が継続できる運用が、自分にとっての正解だと考えています。

楽天銀行を活用する選択肢

もし楽天証券を使っている方なら、楽天銀行の口座を併せて持つことで、私と同じような運用ができます。マネーブリッジ機能を設定すれば、楽天証券との連動も自動化できます。

※ 上記はASP承認待ちのため暫定ボタンです。承認後に正式リンクへ差し替えます。

家計管理は「1つのアプリで全部やる」発想を捨てると、意外なほどラクになります。マネフォMEに全部詰め込まず、目的別にツールを分けるという視点を、選択肢の一つとして覚えておいてください。

よくある質問

家計簿アプリ選びでよく聞かれる質問を5つピックアップして、回答をまとめました。

Q1. 家計簿アプリは無料と有料、どっちがいい?

まずは無料版から試すことをおすすめします。マネフォMEなら連携4件まで無料で使えるので、メインバンクとクレカだけなら十分試せます。

無料版で1〜2か月使ってみて、「もっと連携したい」「広告が気になる」「過去データを長く見たい」と感じたら、有料版への切り替えを検討する流れが、最もコスパが良い選び方です。

私は最初の数か月は無料版で使っていました。連携先を増やしたくなったタイミングで、プレミアムプランに切り替えています。

Q2. 銀行口座を連携するのは安全?

主要な家計簿アプリ(マネフォME・Zaim・Moneytree)は、いずれも金融機関と同等のセキュリティ基準で運用されています。

ただし、いくつか押さえておきたいポイントはあります。

- 連携は「参照のみ」で、お金の移動はできない仕組み

- パスワードを直接アプリに渡さないOAuth方式が主流

- 自分側でもスマホのパスコード設定・二段階認証を必ず設定する

これらの基本を押さえれば、リスクは限定的だと考えています。私は、4年間マネフォMEを使っていてセキュリティトラブルに遭遇したことはありません。

ただし、これはあくまで個人の経験ですので、最終的な判断はご自身でお願いします。

Q3. 続かないんだけど、コツはある?

家計簿アプリが続かない方には、共通する原因があります。「完璧にやろうとしすぎている」ことです。

続けるコツは、以下の3つだと考えています。

- 連携先を最初から増やしすぎない(2〜3件で十分)

- 自動分類の修正を完璧にやらない(週末にまとめてでOK)

- 毎日3〜5分の「ながら確認」で習慣化する

私もExcel家計簿時代は、完璧主義で挫折しました。マネフォMEに切り替えてから続いている理由は、「ゆるく見るだけ」で許せる仕組みになっているからです。

Q4. 夫婦で別々のアプリを使ってもOK?

問題ありません。夫婦で別アプリを使う共働き家庭も多いです。

我が家でも、夫婦それぞれが自分の使いやすいアプリを選んでいます。完全に同じアプリで揃える必要はなく、お互いに「家計の見える化」ができていれば、それで十分だと考えています。

ただし、共有財布や住宅ローンなど共通の出費については、どちらかのアプリで管理するか、家計用の共有口座を作って一元化するのがおすすめです。我が家もこの方式で運用しています。

Q5. NISA・iDeCoも家計簿アプリで管理すべき?

選択肢は2つあります。

選択肢A:マネフォMEに証券口座も連携して一元管理

すべてのお金を1画面で把握したい方には、こちらが向きます。マネフォMEは楽天証券・SBI証券にも対応しており、NISA・iDeCoの評価額も自動反映されます。

選択肢B:家計簿アプリには連携せず、証券会社のアプリで別管理

日常家計と投資資産を切り離して見たい方には、こちらが向きます。私はこの選択肢を取っています。

どちらが正解という話ではなく、自分のスタイルに合う方を選べばOKです。投資判断のブレを防ぎたいなら選択肢B、全体像を1画面で見たいなら選択肢Aです。

NISA・iDeCoの基本的な使い分けについては、別記事で詳しく解説しています。気になる方は、iDeCo×NISAの使い分け記事もあわせてご覧ください。

まとめ|家計簿アプリは”自分に合う”が正解

ここまで、マネーフォワード ME・Zaim・Moneytreeの主要3アプリを比較しながら、家計簿アプリ選びのポイントをお伝えしてきました。最後に、本記事の要点を振り返ります。

本記事のポイント振り返り

家計簿アプリ選びで押さえるべき3つの判断軸は以下の通りです。

- 自動連携の安定性(銀行・クレカ・電子マネー)

- カテゴリ分類の自動精度

- グラフ・資産推移の見やすさ

そして、使う人別の最適解は以下の通りです。

- 共働き×投資をしている方 → マネーフォワード ME

- 現金支払いが多い方 → Zaim

- 広告なし・無料で長期管理したい方 → Moneytree

迷ったら、まずはマネフォME無料版から試すのがおすすめです。1〜2か月使ってみて、自分に合うかどうかを判断する流れが、最もコスパが良い選び方です。

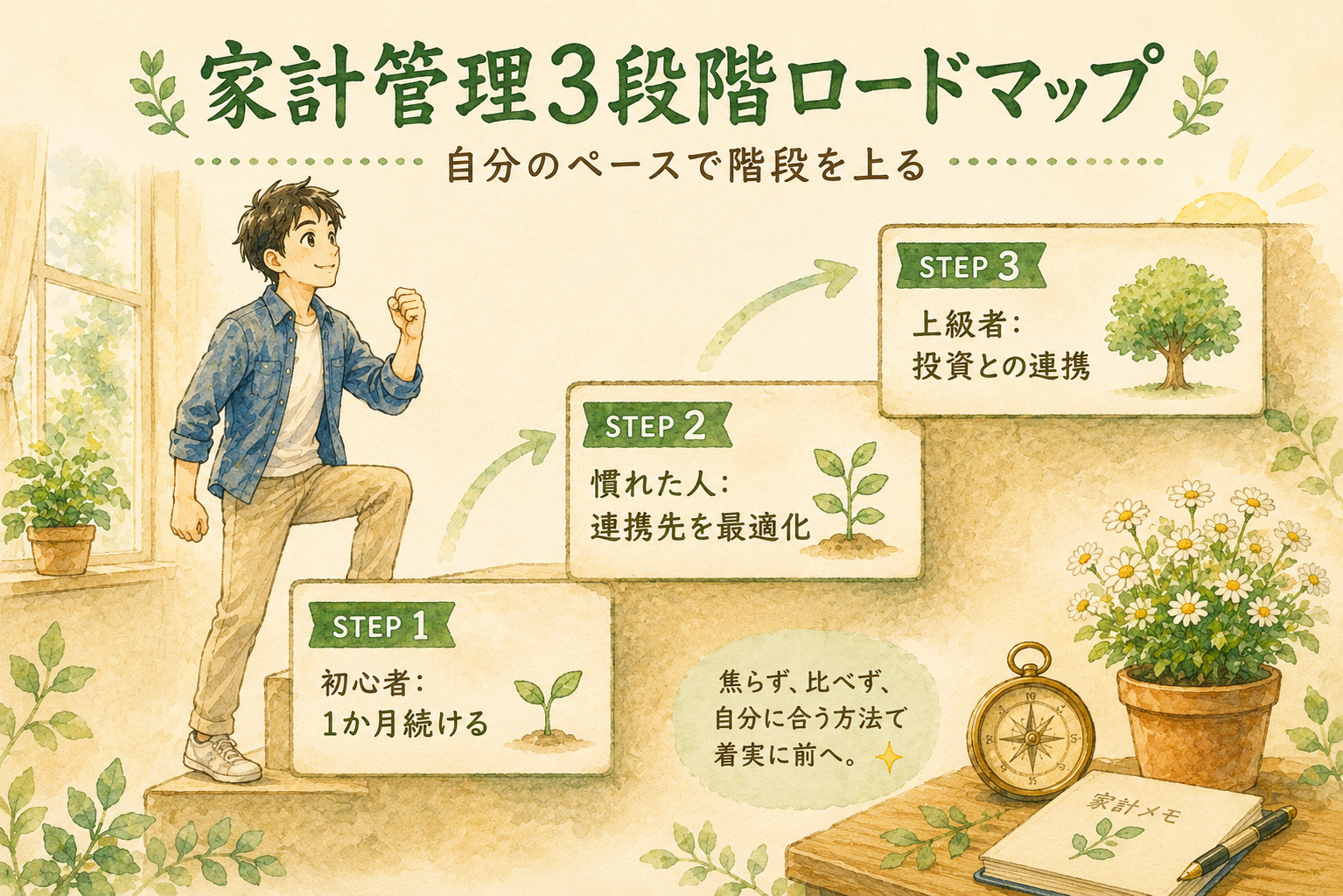

3段階の家計管理ロードマップ

家計管理のステップを3段階に分けて整理すると、以下のようになります。

STEP1:初心者(これから始める方)

- 家計簿アプリを1つインストール

- 銀行・クレカを2〜3件だけ連携

- 1日3〜5分の「ながら確認」を1か月続ける

STEP2:慣れた方(3か月以上継続している方)

- 必要に応じて連携先を追加(証券口座・電子マネー等)

- プレミアムプラン契約を検討

- 月別の支出推移を振り返って固定費見直しに活用

STEP3:上級者(1年以上継続+投資もしている方)

- 日常家計と投資資産の管理を分けるか統合するかを検討

- 楽天銀行アプリ等の資産管理ツールとの併用も選択肢に

- 家計簿データを元にNISA・iDeCo投資戦略を最適化

家計管理は、いきなり完璧を目指さなくて大丈夫です。自分のペースで1段ずつ階段を上っていく感覚で取り組むほうが、結果的に長続きします。

関連記事のご紹介

家計管理と並行して取り組みたい記事をいくつかご紹介します。

- 生活防衛資金の作り方 – 家計管理の土台になる「いざという時の備え」

- 固定費見直し7選 – 家計改善の本丸である固定費の見直し

- 電気代見直しの本音 – 新電力から大手に戻した出戻り体験記

- ガス代節約の本当の優先順位 – 「対応エリア外」体験から見えた節約の本質

- iDeCo×NISAの使い分け – 3年実体験の使い分け戦略

家計簿アプリで家計を見える化することは、家計改善のスタート地点です。本記事をきっかけに、自分に合うアプリを見つけて、無理なく家計管理を続けていただければ嬉しく思います。

著者プロフィール

Money Strategy Lab 運営者・Dai

30代共働きパパ・2児の父。3級ファイナンシャル・プランニング技能士保有。NISA運用4年目(2022年〜)・月30万円積立(年360万円フル活用)。インデックス中心+グローススポットの投資スタイルで、家計管理にはマネーフォワード MEを4年継続使用中。「読者を守るブログ」をモットーに、高額コーチング・情報商材を排除した実体験ベースの記事を発信しています。

【関連記事】

【免責事項】本記事は3級ファイナンシャル・プランニング技能士保有者の個人的な経験と見解をまとめたものであり、FP業務としての相談を目的としたものではありません。家計簿アプリの選択は、最終的にご自身の責任と判断でお願いいたします。本記事に記載のアプリの料金体系や機能は執筆時点の情報であり、最新情報は各公式サイトでご確認ください。